583 / 942

583 / 942

I

LLUSTRATION

1

Exemples d’éléments d’analyse d’un accord contractuel (issus du guide d’in-

terprétation de la norme) :

- objet, activité et durée du partenariat ;

- modalités de nomination des membres du conseil d’administration ou de

l’organe équivalent du partenariat ;

- modalités de prise de décision : sujets nécessitant des décisions, conditions

de majorité requises. Le processus défini dans l’accord contractuel établit

l’existence d’un contrôle conjoint sur l’opération ;

- les apports en capital ou les autres apports requis des parties ;

- les modalités de partage des actifs, passifs, charges, produits ou résultat

net relatifs au partenariat.

> Méthodologie de traitement

Une

partie à un partenariat

* doit donc procéder aux étapes suivantes :

1) analyser si elle exerce un contrôle conjoint sur le partenariat ;

2) déterminer la nature du partenariat : opération conjointe ou coentreprise ;

3) effectuer la traduction comptable de l’opération en fonction de sa nature.

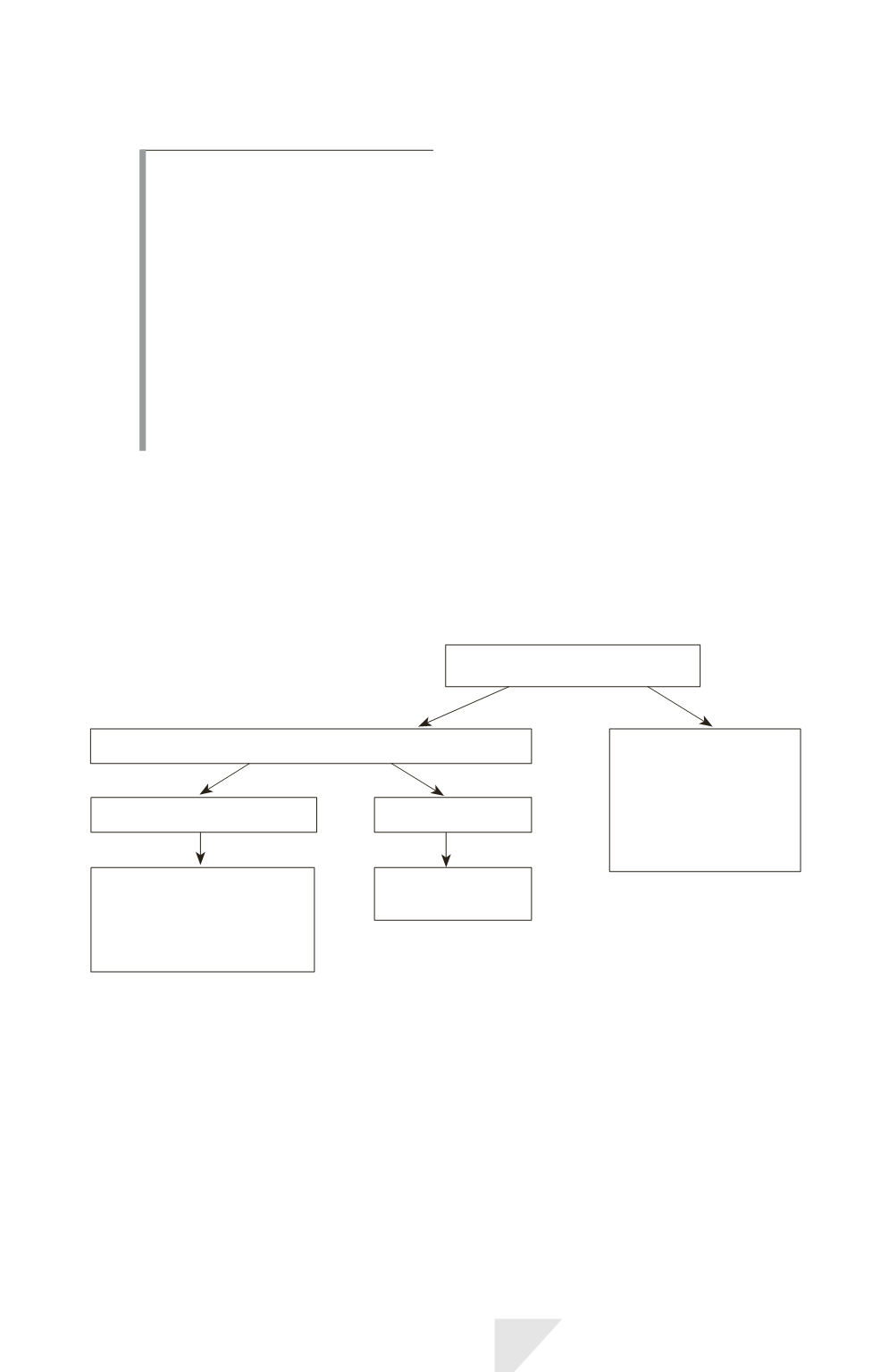

L’accord est-il un partenariat ?

Quelle est la nature du partenariat ?

Accord hors

du champ d’IFRS 11.

Comptabilisaton

de la participation selon

IAS 39, IFRS 10

ou IAS 28 (*)

OUI

NON

Activité conjointe

Coentreprise

Comptabilisation des actifs,

passifs, produits et charges

relatifs aux intérêts dans

l’activité conjointe

Méthode de la mise

en équivalence

(*) Application de la norme : IFRS 10 en cas de contrôle, IFRS 11 en cas d’influence notable et IAS 39 en cas

de participation non consolidée.

2)

Détermination d’un contrôle conjoint

> Définition

Le

contrôle conjoint

* est le partage contractuellement convenu du contrôle

exercé sur une opération, qui n’existe que dans le cas où les décisions concer-

nant les activités pertinentes requièrent le consentement unanime des parties

partageant le contrôle.

IFRS 11 – Partenariats

583