605 / 942

605 / 942

CHAPITRE

États financiers

individuels

IAS 27

L ’ E S S E N T I E L D E L A N O R M E

La norme IAS 27 établit les dispositions relatives à la comptabilisation et

aux informations à fournir pour les investissements dans les filiales, les

coentreprises et les entreprises associées lorsqu’une entité prépare des

états financiers individuels.

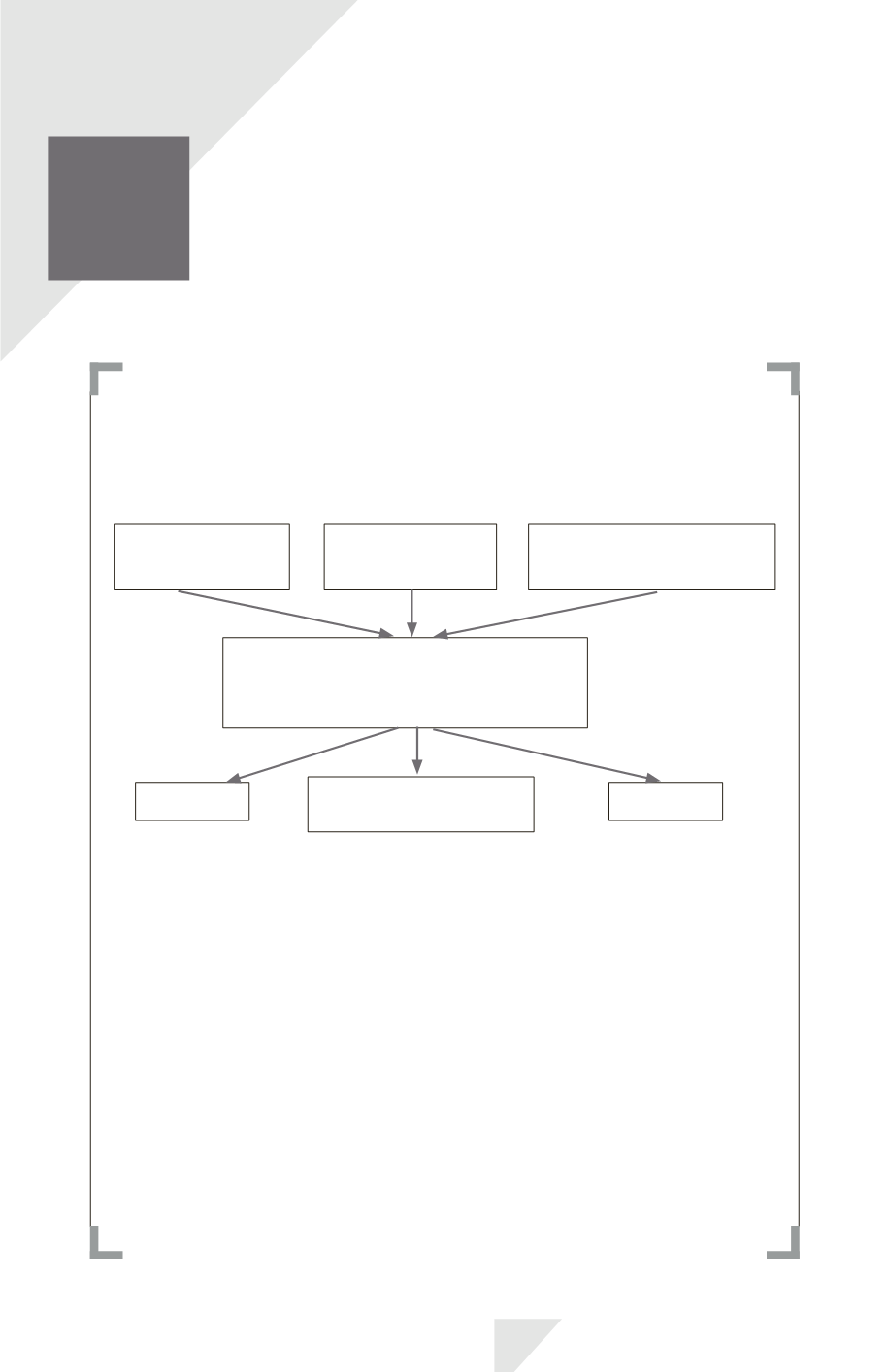

Participation

dans une filiale

Participation

dans une coentreprise

Participation

dans une entreprise associée

3 méthodes de comptabilisation

La même méthode pour chaque catégorie

de participations

Au coût

Selon IAS 39

Selon la méthode de la mise

en équivalence (IAS 28)

Remarques :

- dans ses états financiers individuels, un coparticipant doit comptabiliser

ses intérêts dans une activité conjointe, de la même manière que dans

ses états financiers consolidés (quote-part d’actifs, passifs, charges et pro-

duits) selon les prescriptions de la norme IFRS 11 ;

- l’amendement d’IAS 27 « Utilisation de la méthode de la mise en équi-

valence dans les états financiers individuels », publié par l’IASB en août

2014, permet aux entités d’utiliser la méthode de la mise en équivalence

pour comptabiliser dans leurs comptes individuels les titres de filiales, de

coentreprises et d’entreprises associées, ce qui devrait réduire le coût de

préparation des états financiers individuels, tout en fournissant les infor-

mations utiles à l’évaluation des actifs et du résultat net de l’investisseur.

Cet amendement adopté par l’UE est applicable aux exercices ouverts à

compter du 1

er

janvier 2016, une application anticipée étant autorisée.

IAS 27 – États financiers individuels

605