609 / 942

609 / 942

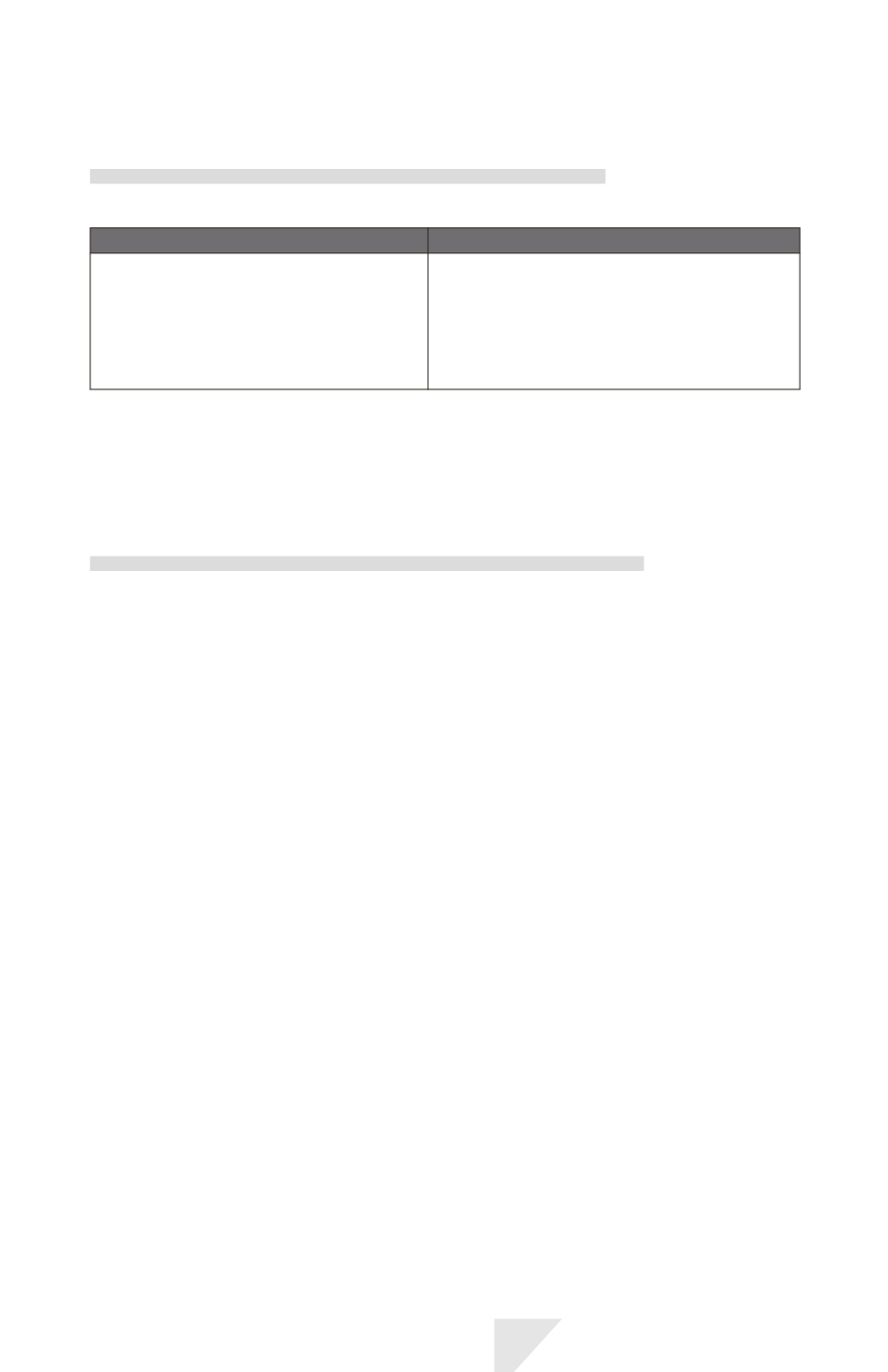

Comparaison avec les normes françaises

Les règles françaises sont plus restrictives que les règles IFRS :

Règles françaises

Règles internationales

Les règles françaises édictent la

comptabilisation au coût (ou la valeur

d’utilité si elle est plus faible) ou à la valeur

d’équivalence dans des cas très précis

(titres de sociétés contrôlées de manière

exclusive).

Les règles internationales édictent la

comptabilisation au coût, à la juste valeur

ou selon la méthode de la mise en équivalence

qu’il s’agisse de filiales, d’entreprises associées

ou de coentreprises.

La juste valeur (qu’on pourrait assimiler à une réévaluation) doit être revue à

la fin de chaque exercice, selon les normes IFRS (alors que la réévaluation des

immobilisations en France est ponctuelle).

Comparaison avec la norme IFRS pour PME

La section 9 de la norme IFRS PME traite des états financiers consolidés et

individuels. Il n’y a pas de divergence significative concernant les états financiers

individuels avec les dispositions d’IAS 27.

Toutefois, cette section traite également de la préparation et de la présenta-

tion d’états financiers combinés, thème non abordé dans le « full IFRS ».

Les amendements d’IFRS PME de mai 2015 ont introduit la méthode de la mise

en équivalence pour comptabiliser dans les comptes individuels les titres de

filiales, de coentreprises et d’entreprises associées, conformément à l’amende-

ment d’IAS 27 d’août 2014.

IAS 27 – États financiers individuels

609