614 / 942

614 / 942

Consolidation

614

L’

influence notable

* est le pouvoir de participer aux décisions de politique

financière et opérationnelle de l’entité émettrice, sans toutefois exercer un

contrôle ou un contrôle conjoint sur ces politiques.

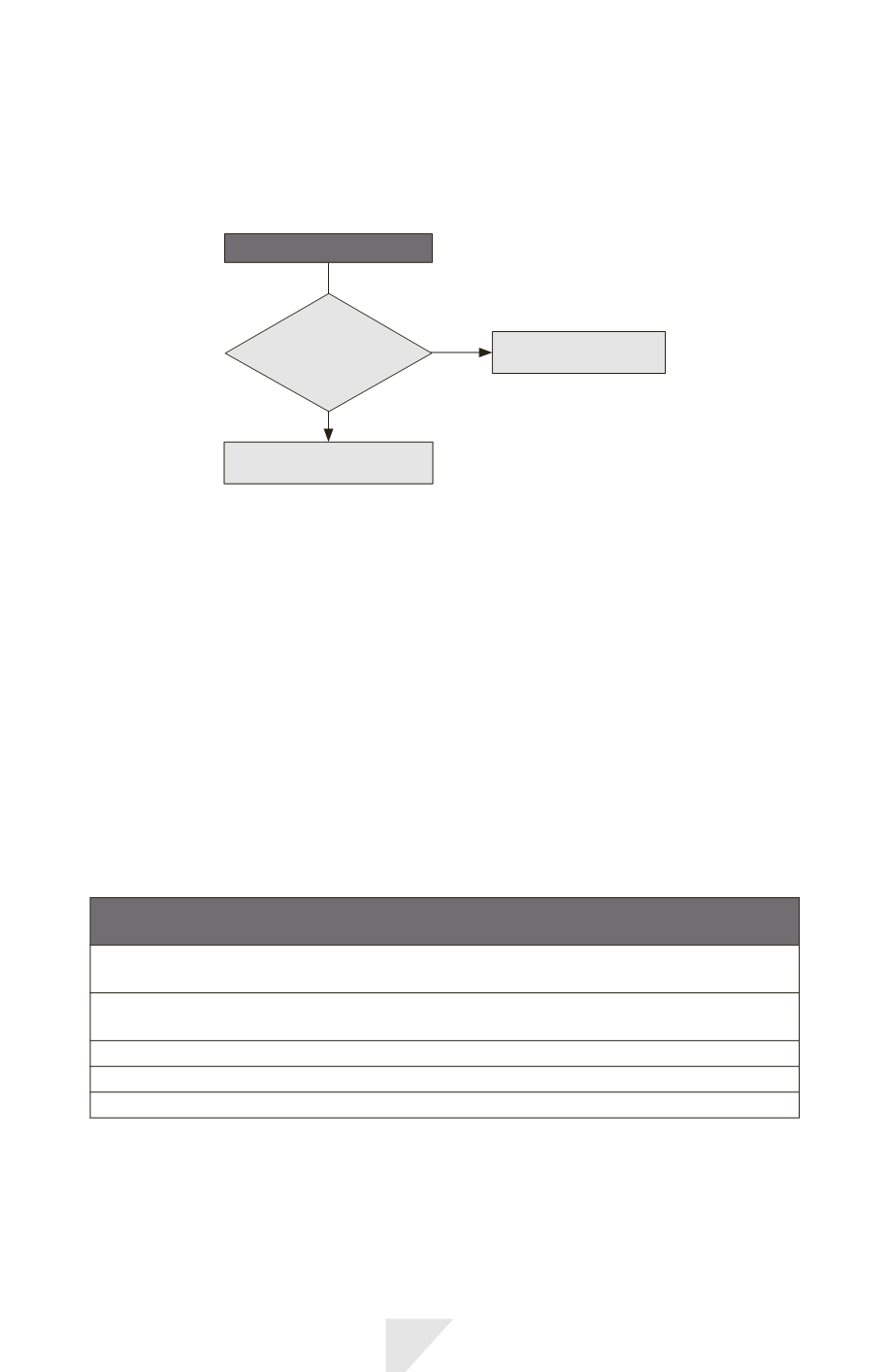

Investisseur

20%

des droits

de vote

Non

Présomption d’absence

d’influence notable

Oui

Présomption

d’influence notable

Si un investisseur détient, directement ou indirectement (par exemple par le

biais de filiales),

20 % ou davantage des droits de vote

dans l’entreprise

détenue, il est présumé avoir une influence notable, sauf à démontrer claire-

ment que ce n’est pas le cas.

Inversement, si l’investisseur détient, directement ou indirectement,

moins de

20 % des droits de vote

dans l’entreprise détenue, il est présumé ne pas avoir

d’influence notable, sauf à démontrer clairement que cette influence existe.

À noter : l’existence d’une participation importante ou majoritaire d’un autre

investisseur n’exclut pas nécessairement que l’investisseur ait une influence

notable.

> Mise en évidence de l’influence notable

L’existence de l’

influence notable

* d’un investisseur peut être mise en évidence

par une ou plusieurs des situations suivantes :

Situations susceptibles de procurer une influence notable en l’absence

de détention de 20 % des droits de vote

Représentation au conseil d’administration (ou à l’organe de direction équivalent de l’entreprise

détenue).

Participation au processus d’élaboration des politiques, et notamment participation aux

décisions relatives aux dividendes et autres distributions.

Transactions significatives entre l’investisseur et l’entreprise détenue.

Échange de personnels dirigeants.

Fournitures d’informations techniques essentielles.

> Prise en compte des droits de vote potentiels

L’appréciation du pourcentage de contrôle de 20 % doit tenir compte des

droits de vote potentiels qui peuvent :

- donner à l’entité un pouvoir de vote supplémentaire ;