613 / 942

613 / 942

Objectifs

La norme IAS 28 répond à deux objectifs :

- prescrire le traitement comptable des participations dans des entreprises

associées ;

- énoncer les dispositions concernant l’application de la méthode de la mise en

équivalence lors de la comptabilisation des participations dans des

entreprises

associées

* et des

coentreprises.

*

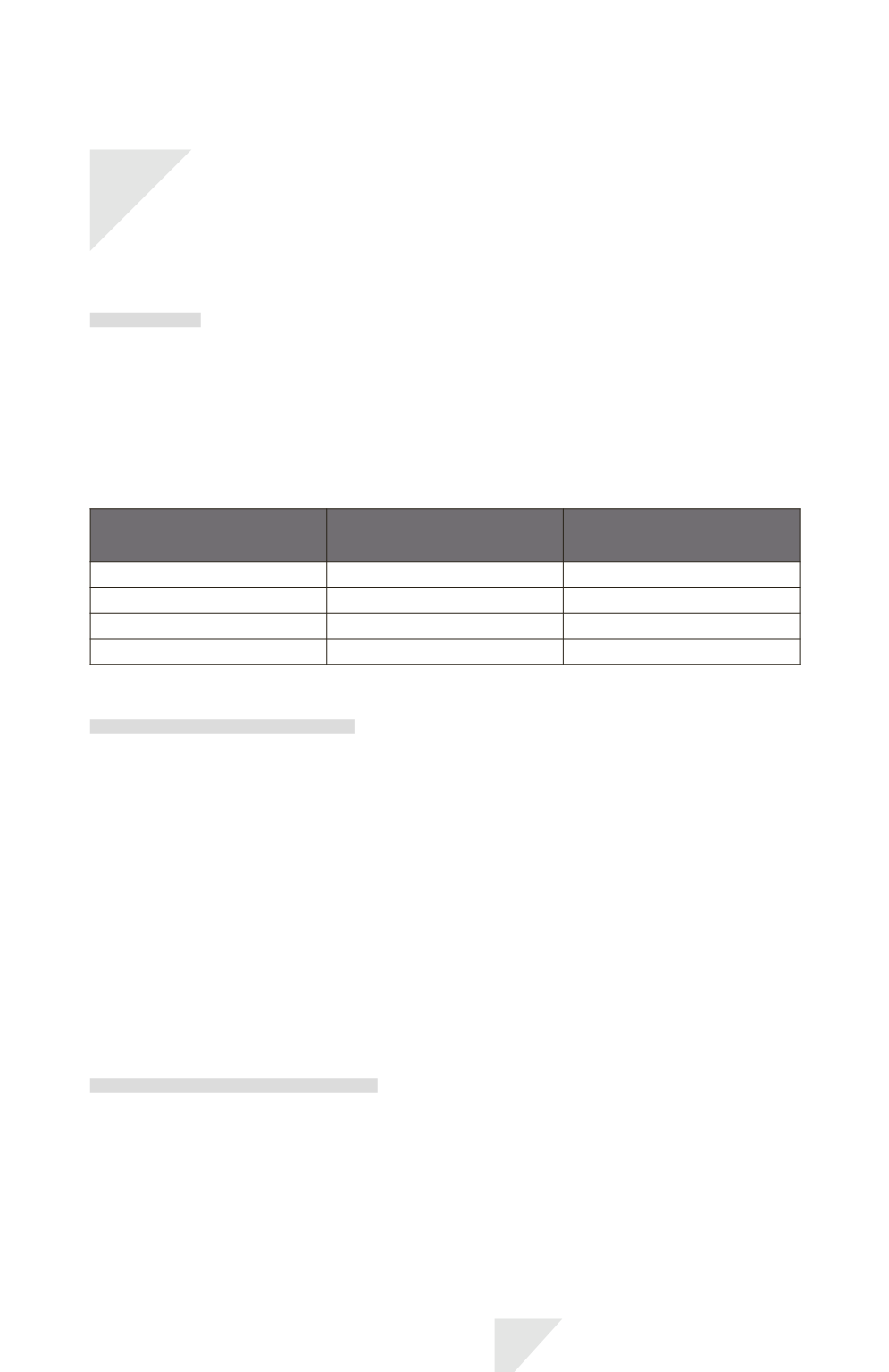

Notion d’entité selon

la terminologie IASB

Type de contrôle

Norme applicable

Filiale

Contrôle

IFRS 10

Activité conjointe

Contrôle conjoint

IFRS 11

Entreprise associée

Influence notable

IAS 28

Coentreprise

Contrôle conjoint

IAS 28

Champ d’application

La norme IAS 28 doit être appliquée par toutes les entités qui sont des inves-

tisseurs exerçant un contrôle conjoint ou une influence notable sur une entité

émettrice.

Le

contrôle conjoint

* est le partage contractuellement convenu du contrôle

exercé sur une entreprise, qui n’existe que dans le cas où les décisions concer-

nant les activités pertinentes requièrent le consentement unanime des parties

partageant le contrôle.

L’analyse des opérations contrôlées conjointement (partenariats) pour déter-

miner s’il s’agit d’une coentreprise ou d’une activité conjointe est effectuée par

la norme IFRS 11 « Partenariats ».

Traitement comptable

1)

Notion d’influence notable

> Définitions

Une

entreprise associée

* est une entité sur laquelle l’investisseur exerce une

influence notable.

L ’ É T U D E D E L A N O R M E

IAS 28 – Participations dans des entreprises

associées et des coentreprises

613