615 / 942

615 / 942

- restreindre le pouvoir de vote d’un tiers sur les politiques financières et opé-

rationnelles de l’entité associée.

Pour être pris en compte, les droits de vote potentiels doivent être exerçables

et convertibles à la date d’appréciation du contrôle. Ne sont pas immédiate-

ment exerçables ou convertibles, des droits de vote potentiels suspendus à la

réalisation d’une condition liée :

- à une échéance : possibilité de convertir ou exercer les droits à une date

donnée future ;

- à la survenance d’un événement futur.

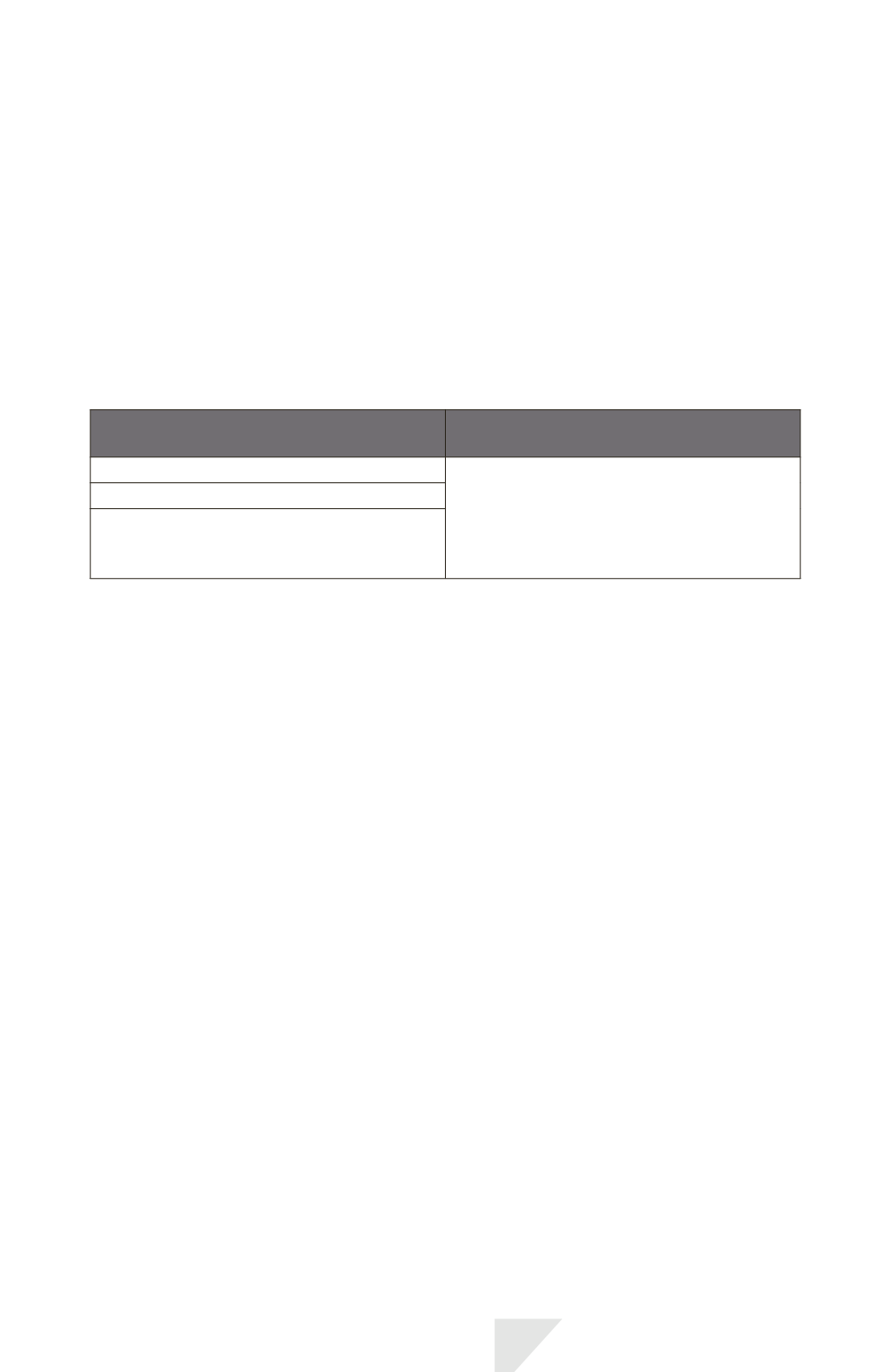

Droits de vote potentiels, exerçables

et convertibles

Effets des droits de vote potentiels

Bons de souscription d’actions.

• Donner à l’entité un pouvoir de vote.

• Donner à l’entité le pouvoir de restreindre

le pouvoir de vote d’un tiers sur les politiques

financières et opérationnelles.

Options d’achat d’actions.

Instruments d’emprunt ou de capitaux propres

convertibles en actions ordinaires ou autres

instruments analogues.

Pour apprécier si les droits de vote contribuent à constituer une influence

notable, l’entité doit examiner tous les faits et circonstances qui affectent ces

droits. Par exemple :

- examen des conditions d’exercice des droits potentiels ;

- examen des accords contractuels en matière de droit de vote, considérés

individuellement ou conjointement.

Ne constituent pas des faits remettant en cause les effets des droits de vote

potentiels :

- les intentions de la direction ;

- la capacité financière pour exercer ou convertir ces droits.

Les droits de vote potentiels détenus par d’autres entités doivent également

être intégrés lors de l’appréciation de l’existence d’une influence notable.

> La perte de l’influence notable

Une entité perd son

influence notable

* sur une entreprise détenue si :

- elle perd le pouvoir de participer aux décisions de politiques financières et

opérationnelles de l’entité associée ;

- un changement intervient dans le niveau absolu ou relatif de la participation ;

- un tiers contrôle l’entreprise associée (État, tribunal, administrateur judiciaire

ou régulateur) ;

- un accord contractuel existe limitant l’influence notable de l’investisseur.

IAS 28 – Participations dans des entreprises

associées et des coentreprises

615