617 / 942

617 / 942

% d’intérêt dans

une entreprise associée

ou une coentreprise

=

% d’intérêt détenu

par l’entité

consolidante

+

% détenu via des filiales

de l’entité consolidante

Ne sont donc pas inclus dans le calcul du pourcentage d’intérêts de la mère les

pourcentages détenus par l’intermédiaire d’entreprises sur lesquelles l’entre-

prise consolidante exerce un

contrôle conjoint

* ou une

influence notable

*.

Lorsque des droits de vote potentiels existent, la participation d’un investis-

seur dans l’entreprise associée ou la coentreprise est déterminée sur la base

des parts d’intérêt actuelles, sans tenir compte des possibilités d’exercice ou

de conversion des droits de vote potentiels (sauf circonstances exceptionnel-

les où l’investisseur détient en substance un droit de propriété).

Si une entreprise associée a des actions préférentielles cumulatives en circula-

tion détenues par des parties autres que l’investisseur et classées en capitaux

propres, l’investisseur calcule sa quote-part du résultat net après ajustement

pour tenir compte des dividendes sur ces actions, que ceux-ci aient été déci-

dés ou non.

I

LLUSTRATION

1

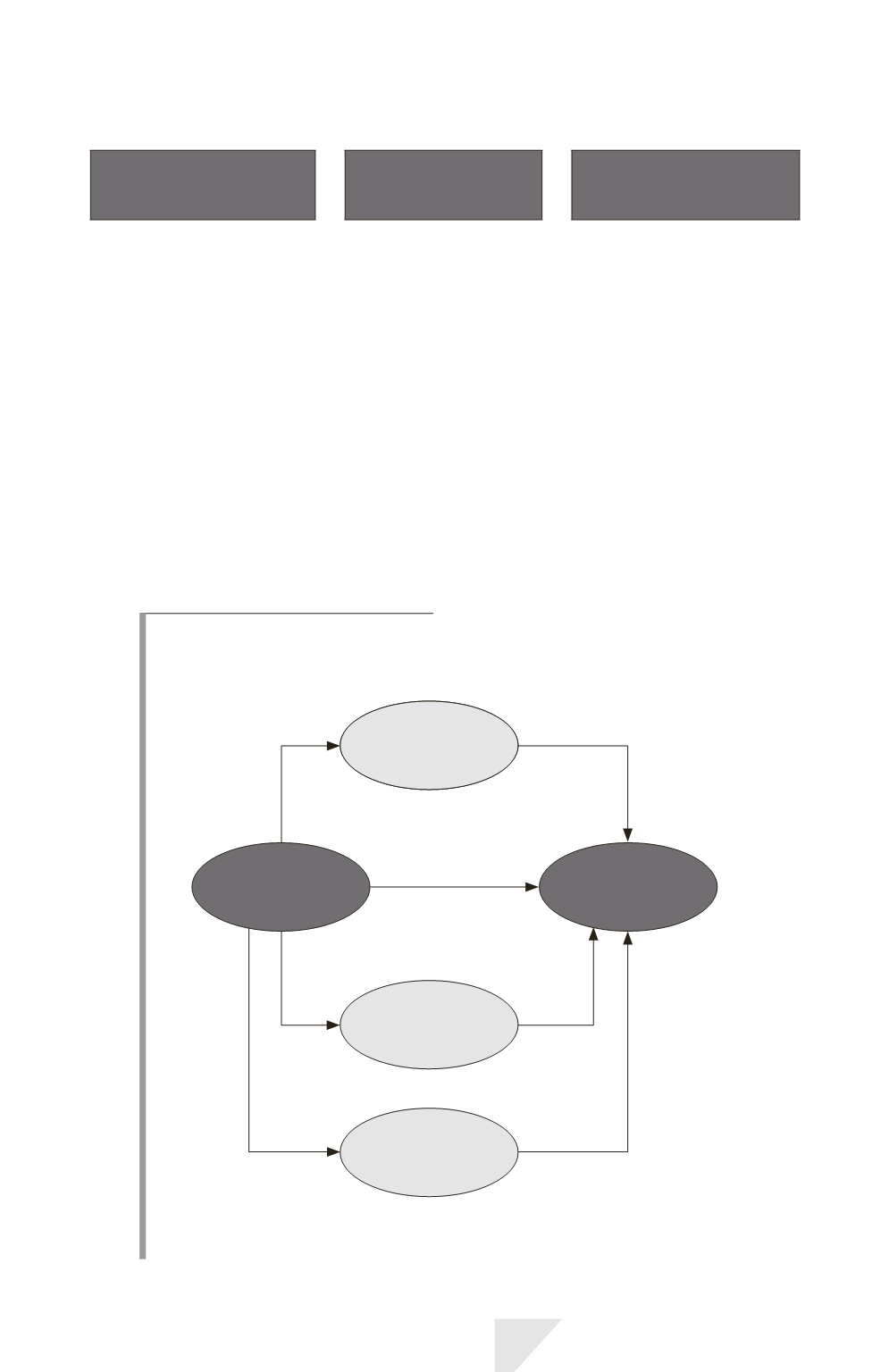

Les données

Société 2

Société 3

Société

mère

Entreprise

associée

Société 1

50%

21%

35%

70%

22%

25%

10%

Quel est le pourcentage d’intérêt de la société mère dans l’entreprise asso-

ciée (hypothèse : contrôle conjoint de M sur S1) ?

IAS 28 – Participations dans des entreprises

associées et des coentreprises

617