620 / 942

620 / 942

Consolidation

620

- Plafond de prise en compte des quotes-parts de pertes des entre-

prises associées et des coentreprises

• Calcul du plafond

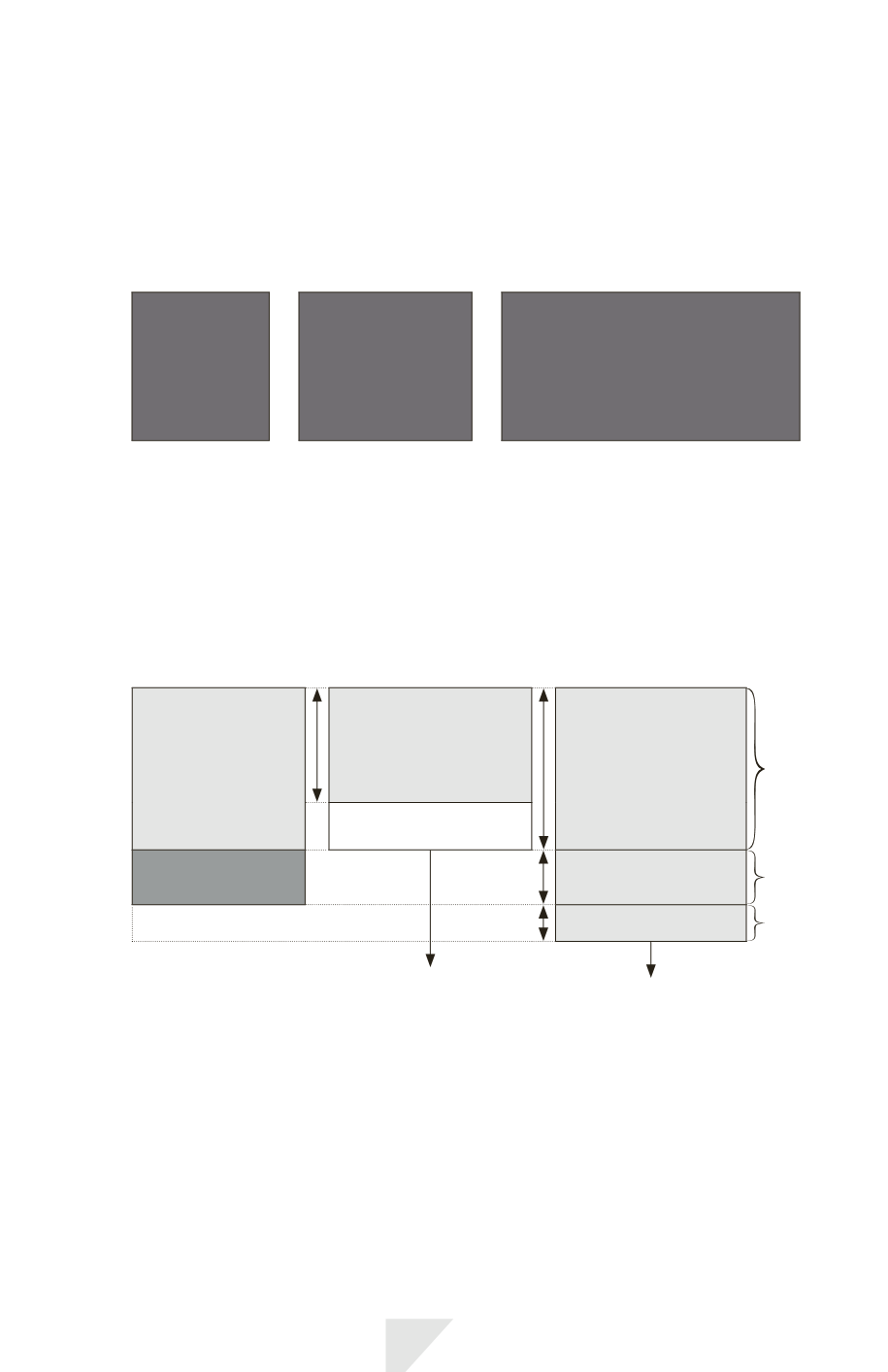

L’investissement net total de l’entité consolidante est constitué de 2 élé-

ments :

Intérêts de

l’investisseur

dans

l’entreprise

associée ou la

coentreprise

=

Valeur comptable

des titres de

participation

selon la méthode

de mise en

équivalence

+

Intérêts à long terme

(Exemple : actions préférentielles,

prêts ou créances à long terme

dont le remboursement n’est ni

planifié ni probable dans un avenir

prévisible)

Les intérêts à long terme constituent en substance une part de la partici-

pation nette de l’investisseur dans l’entreprise associée ou la coentreprise.

Ils ne peuvent comprendre des créances et des dettes commerciales ou des

créances adossées à des sûretés adéquates, telles que des prêts garantis.

• Comptabilisation de la quote-part de pertes

Si la quote-part de l’investisseur dans les pertes d’une entreprise associée

ou coentreprise est égale ou supérieure à sa participation dans celle-ci, il

cesse de comptabiliser sa quote-part dans les pertes ultérieures.

Valeur comptable

des titres

de participation

selon la méthode

de mise

en équivalence

Quotes-parts de pertes

<

valeur comptable

de l’investissement

dans les titres

mis en équivalence

Quotes-parts de pertes

≥

valeur comptable

de l’investissement

dans les titres

mis en équivalence

Intérêts à long

terme

Réduction de la valeur

des titres à hauteur

de la quote-part

des pertes

Réduction à zéro

de la valeur comptable

des titres.

Constatation

de pertes additionnelles

à hauteur des intérêts

à long terme*.

Constatation de provisions

si l’entreprise a contracté

des engagements légaux

ou implicites, ou effectué

des paiements au nom

de l’entreprise associée**.