654 / 942

654 / 942

Consolidation

654

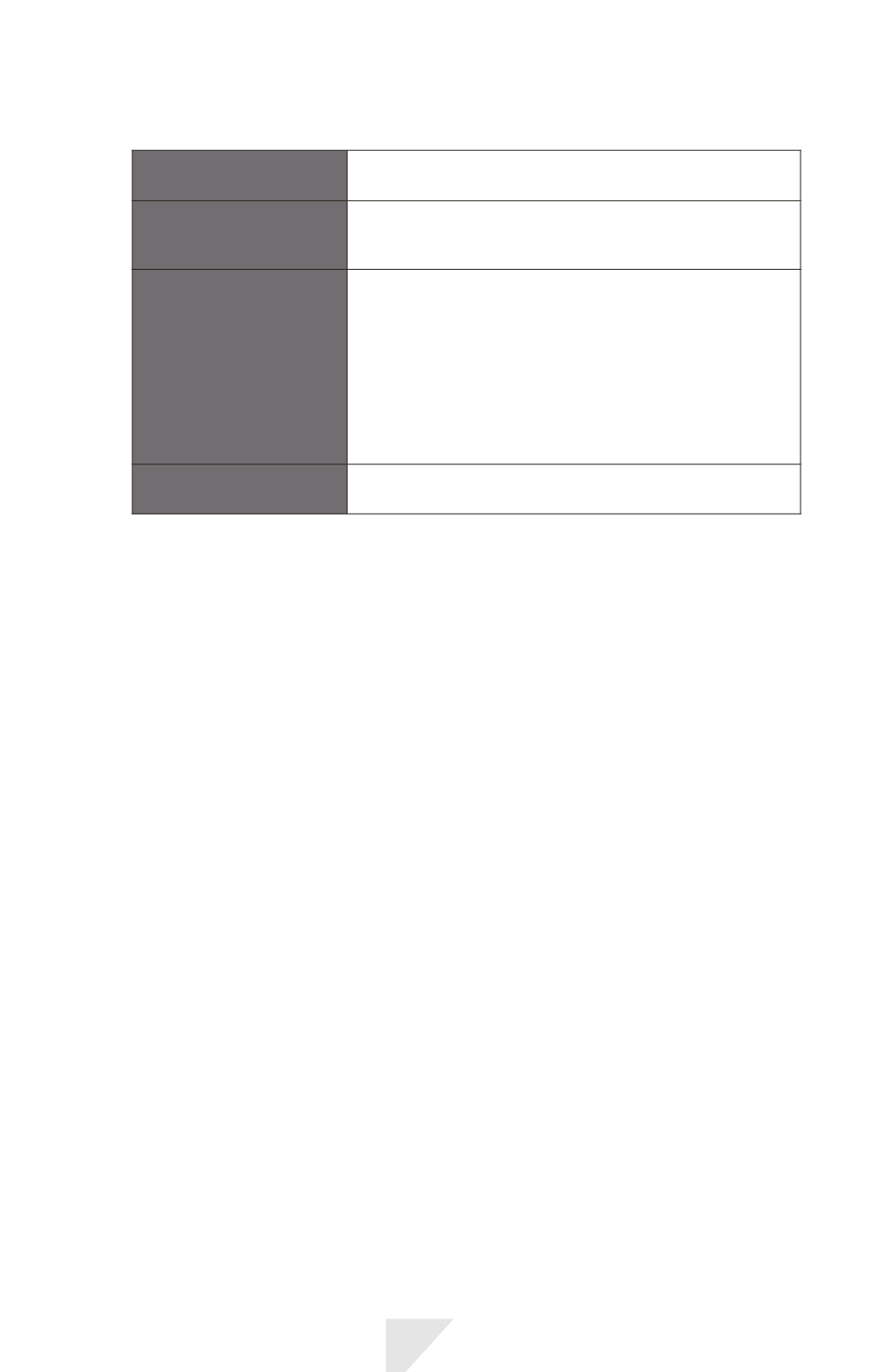

Actifs et passifs de la

filiale (ou l’acquéreur)

Comptabilisés et évalués à leur valeur comptable préalable

au regroupement.

Résultats non distribués

et autres soldes de capi-

taux propres de la filiale

Montants existants immédiatement avant le regroupement

d’entreprises.

Instruments de capitaux

propres émis

Le montant comptabilisé est déterminé en ajoutant :

- les capitaux propres émis de la filiale immédiatement avant

le regroupement ; - et le coût du regroupement déterminé

précédemment.

Remarque: la structure des capitaux propres qui figure dans

les états financiers consolidés (nombre et type d’instruments)

doit refléter la structure des capitaux propres de la société

mère, en tenant compte des instruments de capitaux propres

émis par celle-ci pour effectuer le regroupement.

Informations

comparatives

Correspondent aux informations comparatives de la filiale.

Les états financiers consolidés préparés à la suite d’une acquisition inver-

sée doivent refléter les justes valeurs des actifs, passifs et passifs éventuels

de la société mère.

Par conséquent, le coût du regroupement d’entreprises doit être affecté

en évaluant les actifs, passifs et passifs éventuels identifiables de la société

mère selon la norme IFRS 3 à leur juste valeur à la date d’acquisition. Le

goodwill doit être également comptabilisé selon les dispositions de la pré-

sente norme.

Remarque : la comptabilisation d’acquisition inversée ne s’applique pas aux

états financiers individuels. Par conséquent, dans les états financiers indi-

viduels de la société mère, la participation dans la filiale est comptabilisée

selon les dispositions d’IAS 27 « États financiers individuels ».

- Intérêts minoritaires (

participations ne donnant pas le contrôle *

)

• Détermination des intérêts minoritaires

Dans certaines acquisitions inversées, certains détenteurs de la filiale n’échan-

gent pas leurs instruments de capitaux propres contre ceux de la mère. Ces

détenteurs doivent être traités en tant qu’intérêts minoritaires dans les états

financiers consolidés préparés après l’acquisition inversée, bien que l’entité

dans laquelle ces détenteurs détiennent des instruments de capitaux propres

(la filiale) ait acquis une autre entité (la société mère).

En effet, les détenteurs qui n’échangent pas leurs instruments de capitaux

propres n’ont une part d’intérêt que dans le résultat et l’actif net de la filiale

et non dans le résultat et l’actif net de l’entité regroupée.

Inversement, tous les détenteurs de la société mère ont une part d’intérêt

dans le résultat et l’actif net de l’entité regroupée.