112 / 1032

112 / 1032

112

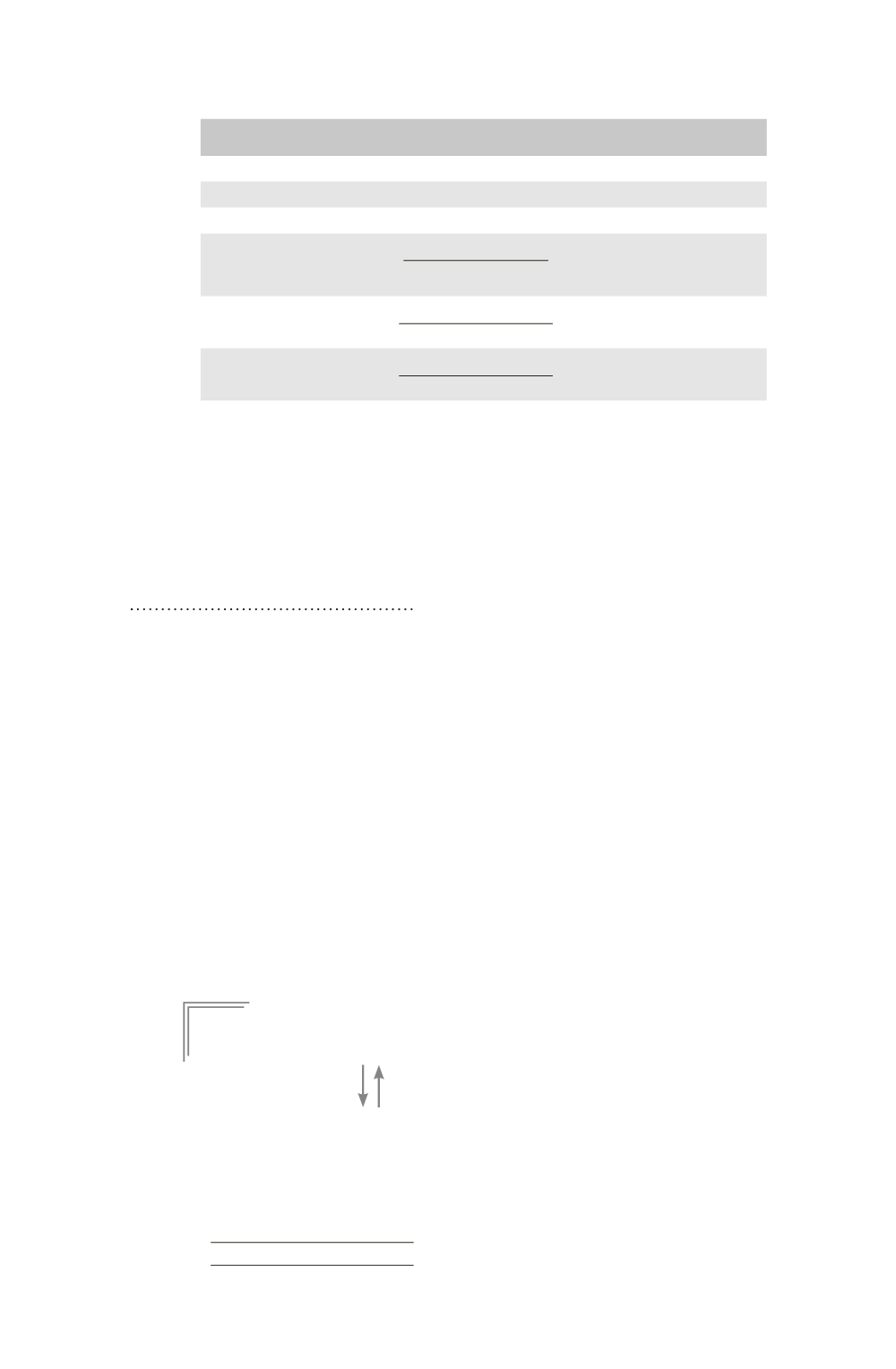

CH 3 – MÉTHODES DE CONSOLIDATION

Sociétés

% de contrôle

% d’intérêts

Méthode de

consolidation

A

70 %

70 %

Intégration globale

B

20 + 55 = 75 % 20 + (55 %

70 %) = 58,5 % Intégration globale

C

45 + 15 = 60 % 45 + (58,5 %

15 %) = 53,775 % Intégration globale

D

Direct 55 %

Par F 0 %

rupture en F

0,55

= 56,70 % Intégration globale

1 – (0,6

0,25

0,2)

E

60 %

0,55

0,6

= 34,02 % Intégration globale

1 – (0,6

0,25

0,2)

F

25 %

0,55

0,6

0,25

= 8,50 % Intégration

proportionnelle

1 – (0,6

0,25

0,2)

En normes IFRS,

les pourcentages d’intérêts pour D, E et F sont les suivants.

Pourcentage d’intérêts dans D : 55 %

Pourcentage d’intérêts dans E : 55 %

60 % = 33 %

Pourcentage d’intérêts dans F : 55 %

60 %

25 % = 8,25 %

En normes IFRS, la méthode de la mise en équivalence est appliquée pour les

partenariats coentreprises.

2.2.3 – Titres d’autocontrôle

La détention de titres d’autocontrôle émis par l’entreprise consolidante

a un impact sur les pourcentages d’intérêts différent selon que les titres

sont détenus par l’entreprise consolidante elle-même ou par une entre-

prise contrôlée.

Titres d’autocontrôle détenus par l’entreprise consolidante

Cette détention n’a aucun impact sur le calcul des pourcentages d’inté-

rêts dans l’entreprise consolidante et dans les entreprises consolidées.

Titres d’autocontrôle détenus par une entreprise contrôlée

Cette détention induit une participation circulaire ou croisée (voir exem-

ple 4) et génère une diminution des pourcentages d’intérêts dans l’entre-

prise consolidante et dans les autres entreprises consolidées.

Si l’entreprise consolidante détient 100 % des titres de sa filiale, les pour-

centages d’intérêts ne sont pas modifiés par cette détention de titres

d’autocontrôle.

E

XEMPLE

8

M

100 %

5 %

F1

Il est possible de formaliser le problème sous forme d’équations. Pour le raisonnement,

introduisons l’actionnaire de M autre que F1 que nous appellerons « mère fictive » :