15 / 1032

15 / 1032

LES TRAITÉS INTERNATIONAUX

15

1.1.3 – Les normes comptables internationales

Par normes comptables internationales, il convient d’entendre les

International Accounting Standards

(IAS), les normes internationales en

matière d’information financière (IFRS) et les interprétations s’y rappor-

tant, les modifications ultérieures de ces normes et interprétations, les

normes ou interprétations qui seront publiées ou adoptées à l’avenir par

l’

International Accounting Standards Board

.

Seul un corps unique de normes d’information financière communes peut

assurer la comparabilité et une plus grande transparence des états finan-

ciers nécessaires aux investisseurs.

L’objectif prioritaire du référentiel IFRS est de donner une information

aux investisseurs, celle-ci étant établie de la même et unique manière

pour tout le monde. Ainsi, l’information est, de ce fait, plus économique :

le principe de

substance over form

est systématiquement appliqué, l’infor-

mation est plus orientée vers la mesure de la performance et elle vise à

améliorer la fiabilité des prévisions.

À titre d’exemples, les contrats de location sont assimilés à des acquisi-

tions financées par crédit, la détermination du résultat est moins souple

(les plus ou moins-values latentes sur les instruments financiers passent

en résultat), etc. L’information est également plus transparente : les choix

comptables sont largement réduits (il n’y a qu’une seule méthode possi-

ble, par exemple pour la provision des engagements de retraite ou les

contrats de financement), les éléments inscrits aujourd’hui au hors bilan

(leasing, produits dérivés) devront être inscrits dans le bilan.

Le corps des normes de l’IASB comprend un cadre conceptuel précisant

l’environnement dans lequel les normes sont établies, le tout formant un

ensemble homogène reconnu par les régulateurs boursiers et l’Union

européenne.

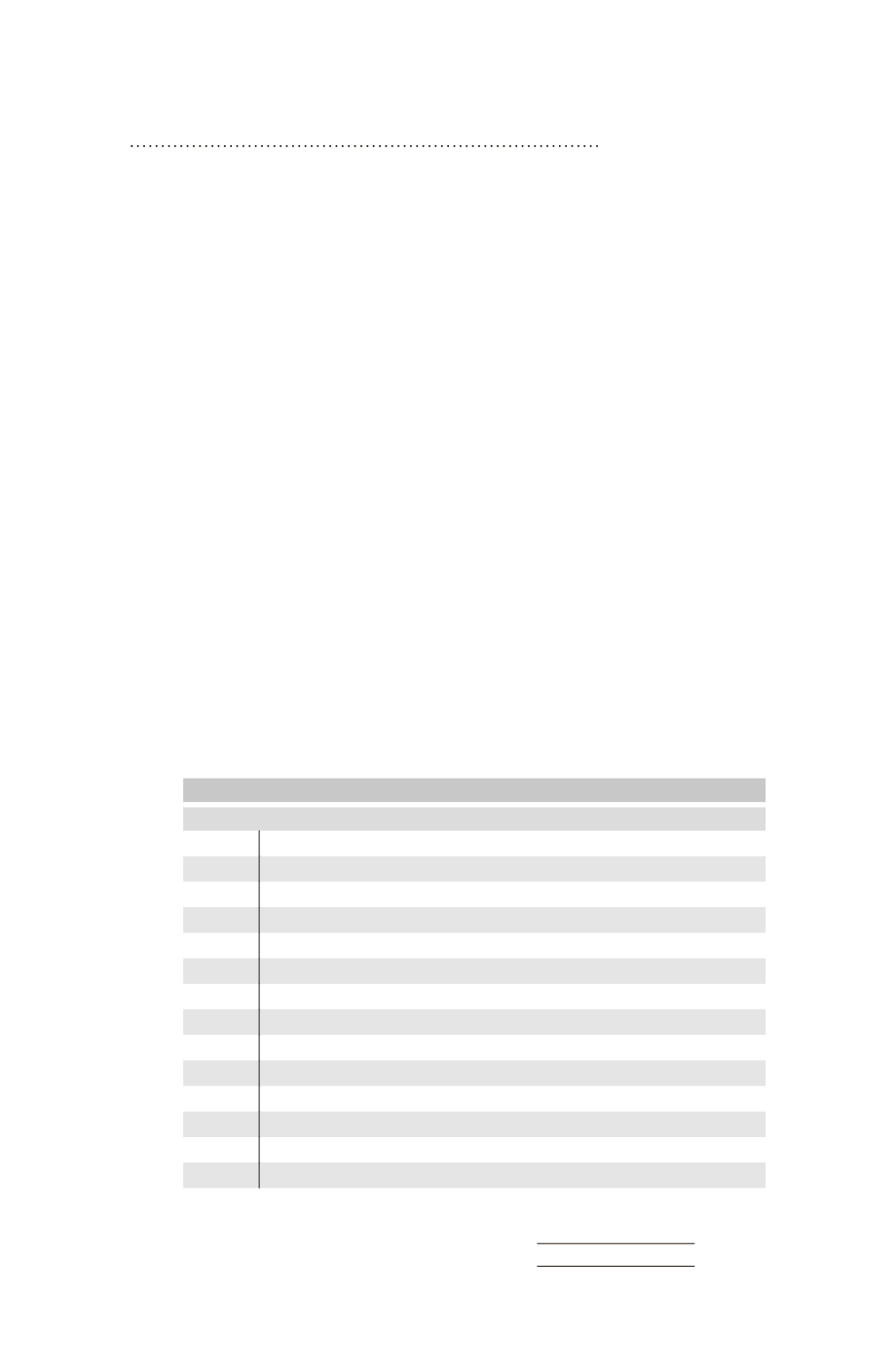

Normes adoptées par l’UE au 1

er

février 2016

Normes

IAS 1 Présentation des états financiers

IAS 2 Stocks

IAS 7 État des flux de trésorerie

IAS 8 Méthodes comptables, changements d’estimations comptables et erreurs

IAS 10 Événements postérieurs à la date de clôture

IAS 11 Contrats de construction

IAS 12 Impôts sur le résultat

IAS 16 Immobilisations corporelles

IAS 17 Contrats de location

IAS 18 Produits des activités ordinaires

IAS 19 Avantages du personnel

IAS 20 Comptabilisation des subventions publiques et informations à fournir sur l’aide publique

IAS 21 Effets des variations des cours des monnaies étrangères

IAS 23 Coûts d’emprunt