16 / 1032

16 / 1032

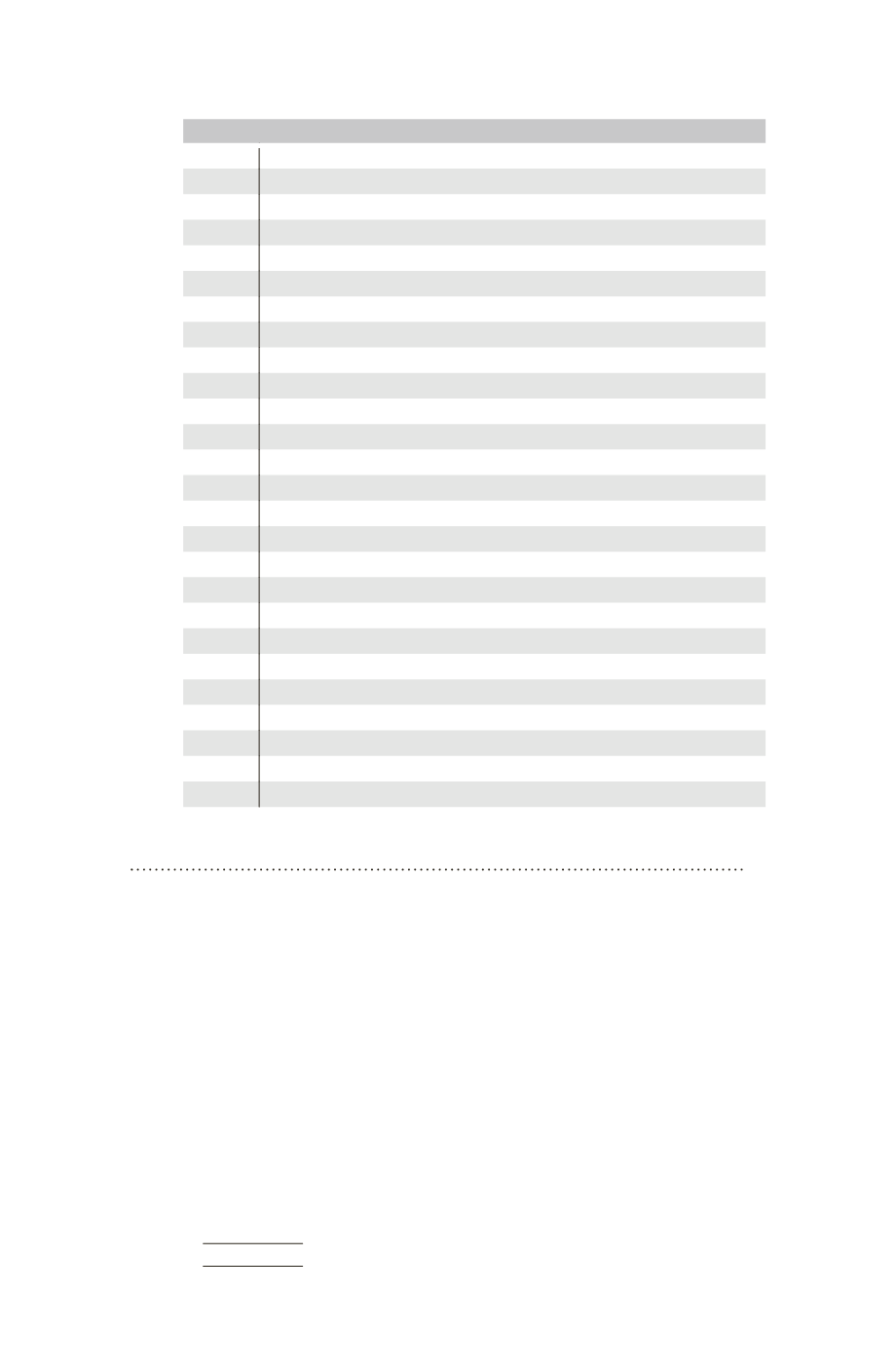

Normes adoptées par l’UE au 1

er

février 2016

IAS 24 Information relative aux parties liées

IAS 26 Comptabilité et rapports financiers des régimes de retraite

IAS 27 États financiers individuels

IAS 28 Participations dans des entreprises associées et des coentreprises

IAS 29 Information financière dans les économies hyperinflationnistes

IAS 32 Instruments financiers : présentation

IAS 33 Résultat par action

IAS 34 Information financière intermédiaire

IAS 36 Dépréciation d’actifs

IAS 37 Provisions, passifs éventuels et actifs éventuels

IAS 38 Immobilisations incorporelles

IAS 39 Instruments financiers : comptabilisation et évaluation

IAS 40 Immeubles de placement

IAS 41 Agriculture

IFRS 1 Première application des normes internationales d’information financière

IFRS 2 Paiement fondé sur des actions

IFRS 3 Regroupements d’entreprises

IFRS 4 Contrats d’assurance

IFRS 5 Actifs non courants détenus en vue de la vente et activités abandonnées

IFRS 6 Prospection et évaluation de ressources minérales

IFRS 7 Instruments financiers : informations à fournir

IFRS 8 Secteurs opérationnels

IFRS 10 États financiers consolidés

IFRS 11 Partenariats

IFRS 12 Informations à fournir sur les intérêts détenus dans d’autres entités

IFRS 13 Évaluation de la juste valeur

1.1.4 – Le mécanisme européen d’adoption des normes IFRS

Afin d’assurer un contrôle politique approprié, le règlement a créé un

mécanisme communautaire pour évaluer les normes adoptées par l’IASB,

le Comité de la réglementation comptable (ARC). Ce Comité, composé

de représentants des États membres et présidé par la Commission, décide

de l’adoption éventuelle des normes sur la base de propositions de la

Commission.

L’adoption d’une norme comptable internationale en vue de son appli-

cation dans la Communauté est soumise à certaines conditions. En pre-

mier lieu, son application doit donner une image fidèle et honnête de

la situation financière et des résultats d’une société, ce principe étant

apprécié à la lumière des directives du Conseil, sans impliquer une stricte

conformité avec chacune des dispositions de ces directives. Elle doit aussi

répondre à l’intérêt public européen. Enfin, elle doit satisfaire à des cri-

tères fondamentaux quant à la qualité de l’information requise pour l’éta-

blissement d’états financiers qui soient utiles pour les utilisateurs.

16

CH1 – GÉNÉRALITÉS