319 / 1032

319 / 1032

ENTREPRISES SITUÉES DANS DES PAYS À FORTE INFLATION

319

Ces dispositions peuvent être simplifiées selon le schéma présenté ci-

dessous.

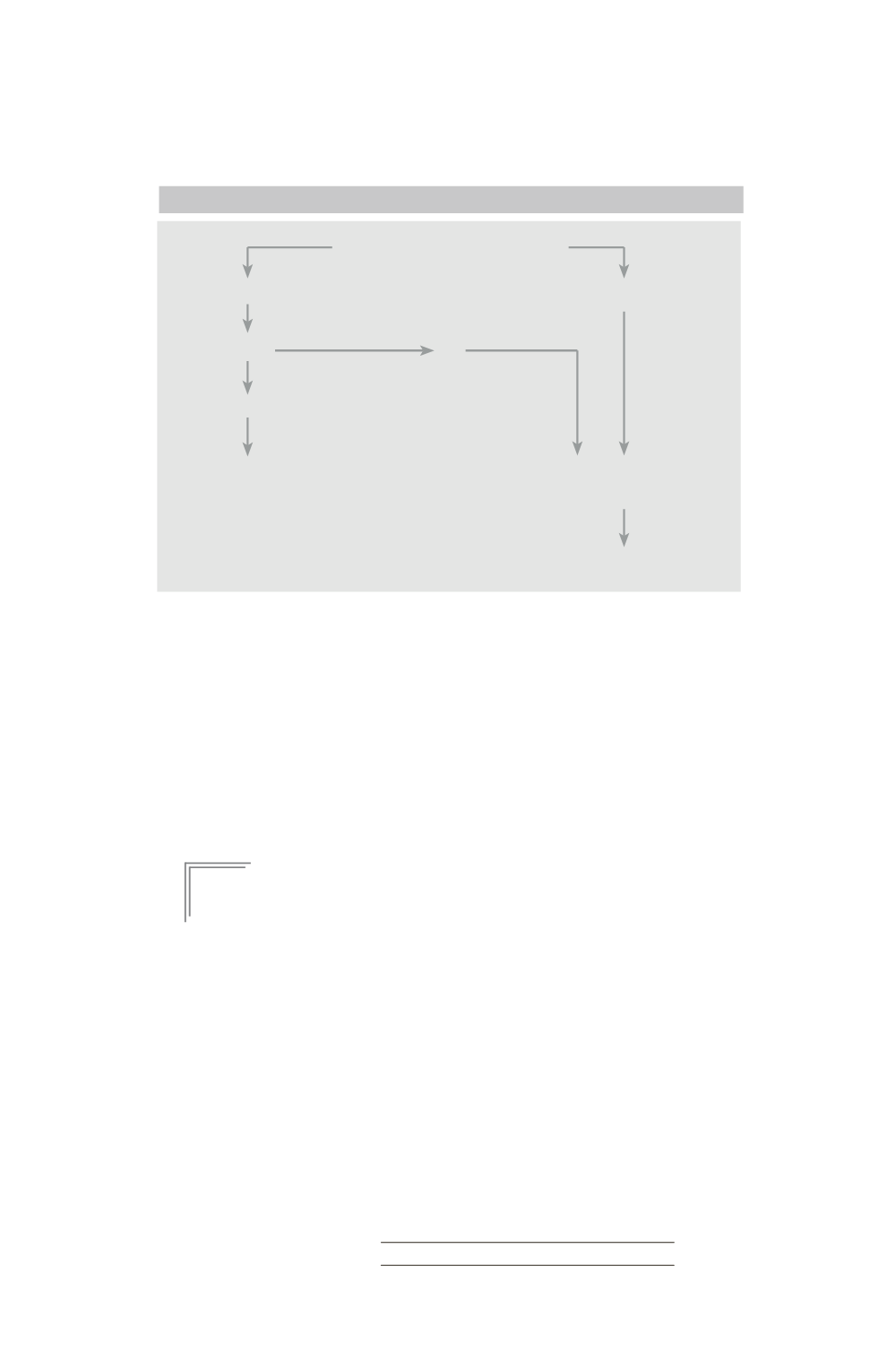

L’entreprise est-elle autonome ?

oui

non

option

A

B

Méthode du cours de clôture

Méthode du cours historique

appliquée à des comptes

pour passer en monnaie

corrigés de l’inflation

de fonctionnement

Méthode du cours de clôture

pour passer en monnaie de la mère

Schéma des méthodes de conversion applicables

Si la méthode du cours historique est retenue pour convertir les comptes

d’une entreprise autonome ou dans le cas d’une entreprise non autonome :

– le passage de la monnaie locale à la monnaie de fonctionnement se fait

conformément aux dispositions du paragraphe « Méthode du cours his-

torique » (§ 2) et est appliqué à des comptes en monnaie locale non cor-

rigés des effets de l’inflation ;

– le passage de la monnaie de fonctionnement à la monnaie de consolida-

tion (lorsque celle-ci est différente) se fait conformément aux dispositions

prévues § 3 (Méthode du cours de clôture).

E

xemple

Les abréviations suivantes seront utilisées :

MTC = Monnaie de tenue des comptes

MF = Monnaie de fonctionnement

ML = Monnaie locale

MC = Monnaie de consolidation

DE = Devise étrangère (forte inflation)

La comparaison avec le référentiel IFRS sera examinée pour chaque exemple.