495 / 1032

495 / 1032

Comptes de gestion

Résultat global .......................................................

250

Dotation aux dépréciations .........................

250

Les pertes des exercices précédents (780) et de l’exercice N (300) ne peuvent

être à la charge des minoritaires au-delà de leur part en capital, soit : 40 %

1000

= 400 ¤ sauf engagement pris par les actionnaires minoritaires de contribuer aux

pertes.

Cette quote-part des intérêts minoritaires est imputée :

– sur la perte des exercices précédents (780

40 %)

312

– et sur la perte de l’exercice pour le restant (400 – 312)

88

400

➠

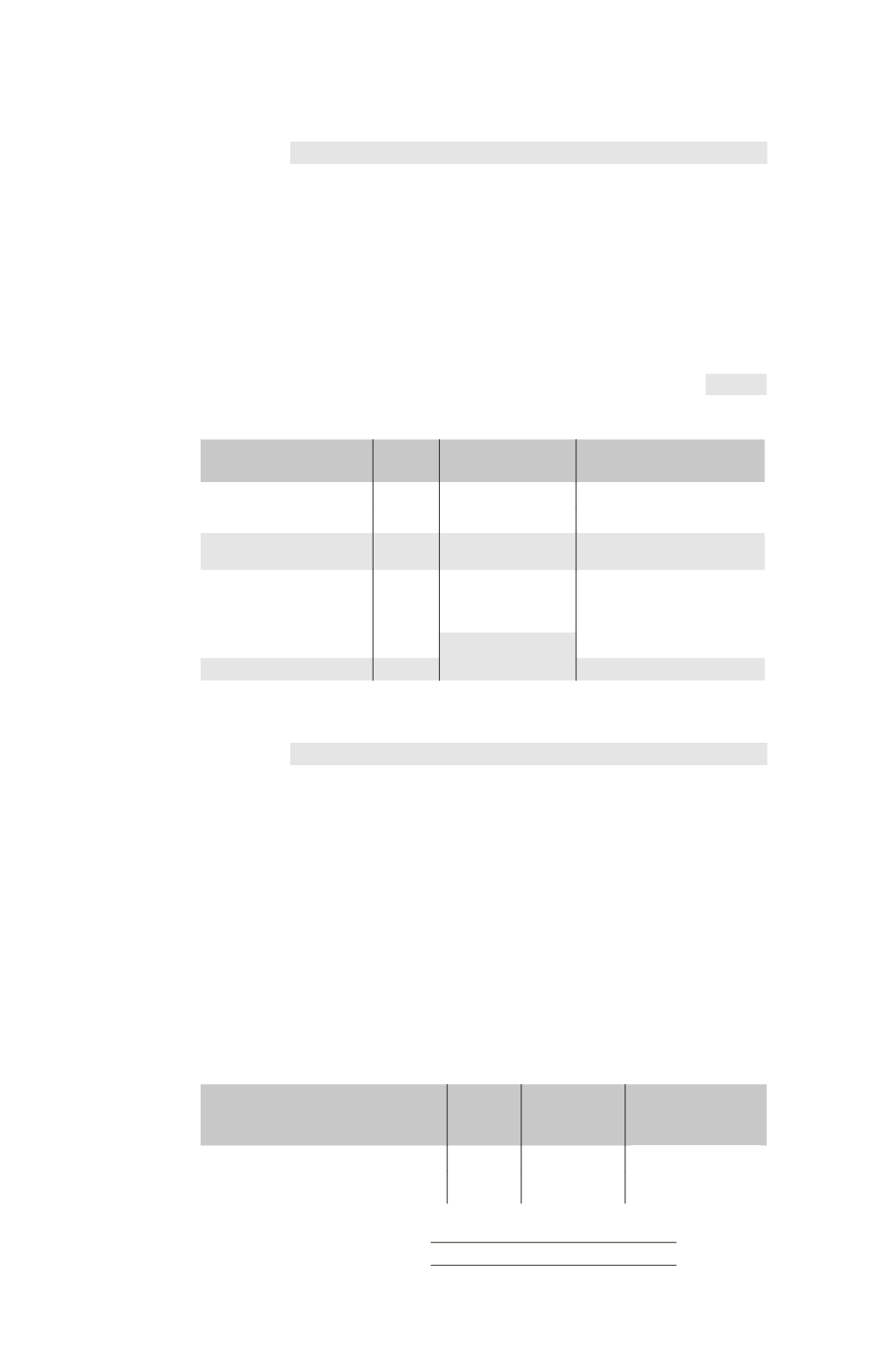

Tableau de partage des capitaux propres de F1

Éléments

Total Part du groupe

60 %

Intérêts minoritaires

40 %

Capital

1 000

Réserves

– 780

Capitaux propres

de F1 hors résultat

220

132

88

Élimination des titres F1

(pour le montant brut car

la dépréciation a été annulée)

– 600

– 468

Résultat

– 300

– 212

– 88

➠

Écriture de partage des capitaux propres de F1

Comptes de bilan

Partage

des

capitaux

propres

de F1

Capital .....................................................................

1 000

Réserves consolidées ...............................................

468

Résultat consolidé ..................................................

212

Titres de participation .................................

600

Report à nouveau ........................................

780

Résultat .........................................................

300

2 – Normes IFRS

L’ensemble des résultats d’une filiale, que ce soit le résultat net ou les éléments de

résultat directement comptabilisés en capitaux propres, est affecté à la part groupe

et aux intérêts minoritaires, même si cette affectation a pour effet de rendre négatif

le montant des intérêts minoritaires à l’intérieur des capitaux propres.

Tableau de partage des capitaux propres de F1

Éléments

Total

Part du

groupe

60 %

Participation

ne donnant pas

le contrôle

Capital

1 000

600

400

Report à nouveau

(780)

(468)

(312)

PRISE DE CONTRÔLE EN INTÉGRATION GLOBALE

495