496 / 1032

496 / 1032

496

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

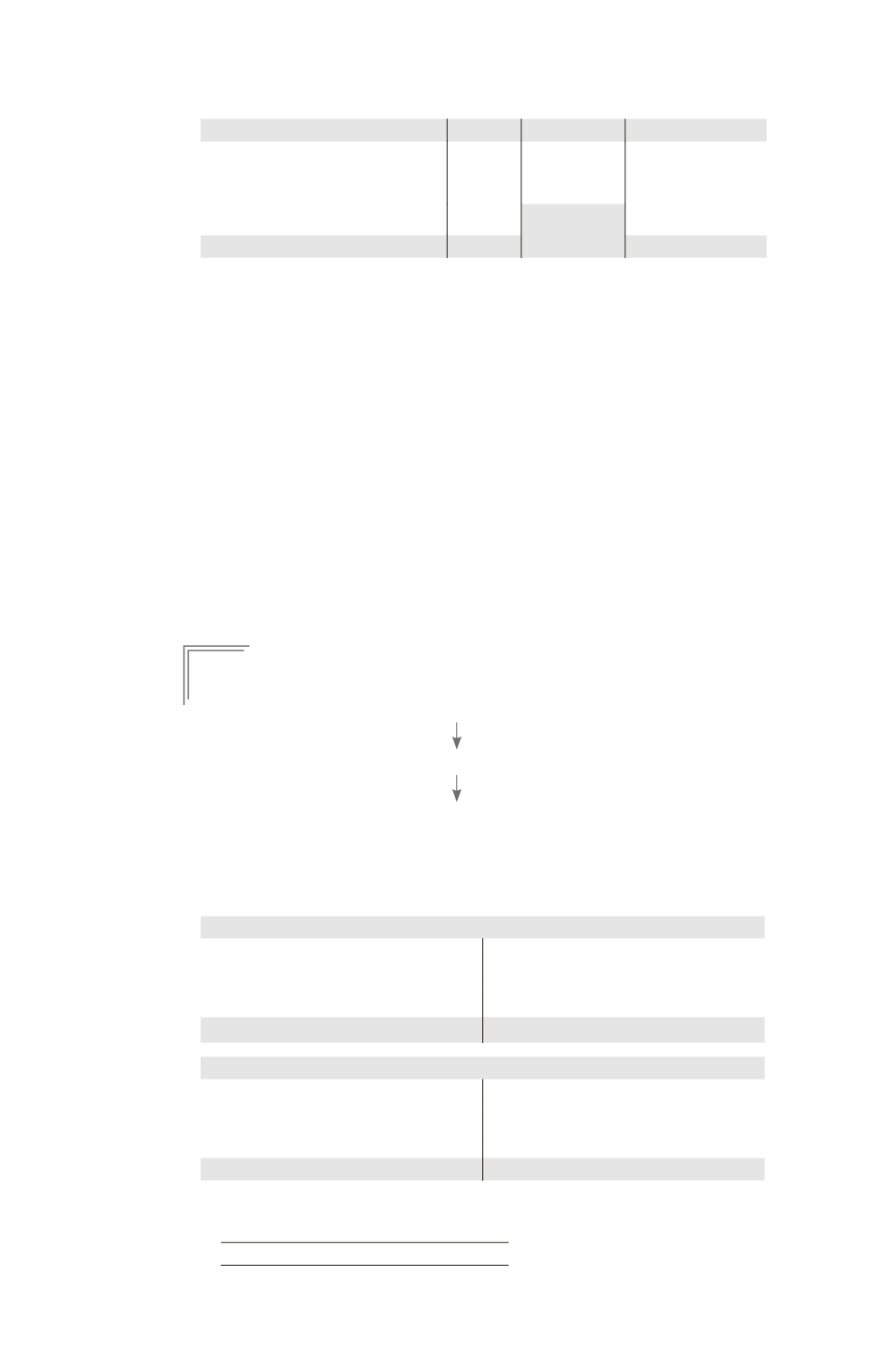

Capitaux propres de F1 hors résultat

220

132

88

Élimination des titres F1 (pour le

montant brut car la dépréciation a été

annulée)

– 600

– 468

Résultat

(300)

(180)

(120)

Répartition des intérêts minoritaires négatifs

en cas de détention indirecte par l’entreprise consolidante

Les intérêts minoritaires négatifs à imputer au groupe sont déterminés

selon la méthode de la consolidation par paliers.

Il convient de procéder comme suit :

– détermination des capitaux propres retraités de la sous-filiale dont les

capitaux propres sont négatifs et affectation des capitaux propres négatifs

en totalité à la filiale détentrice des titres de la sous-filiale (sauf en d’enga-

gement des minoritaires de prendre en charge tout ou partie des pertes

de la sous-filiale) ; les comptes consolidés de la filiale détentrice ne font

pas apparaître d’intérêts minoritaires au titre de la sous-filiale ;

– puis répartition des capitaux propres retraités de la filiale détentrice

des titres (qui incluent la totalité des pertes de la filiale) entre les intérêts

de l’entreprise consolidante et ceux des minoritaires de la filiale (bull.

CNCC 112).

E

XEMPLE

19

L’organigramme du groupe est le suivant :

M

70 %

F1

60 %

F2

La société M détient 70 % des titres F1 acquis à la création pour un montant de

800. Elle détient 60 % des titres F2 acquis à la création pour un montant de 600.

Les bilans individuels des sociétés sont présentés ainsi :

Bilan M

Immobilisations

3 500 Capital

1 500

Titres F1

800 Réserves

3 000

Actif circulant

2 000 Résultat

1 000

Dettes

800

6300

6300

Bilan F1

Immobilisations

1 300 Capital

1 500

Titres F2

600 Réserves

700

Actif circulant

1 000 Résultat

300

Dettes

400

2900

2900