558 / 1032

558 / 1032

558

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

9.1.2 – Solution

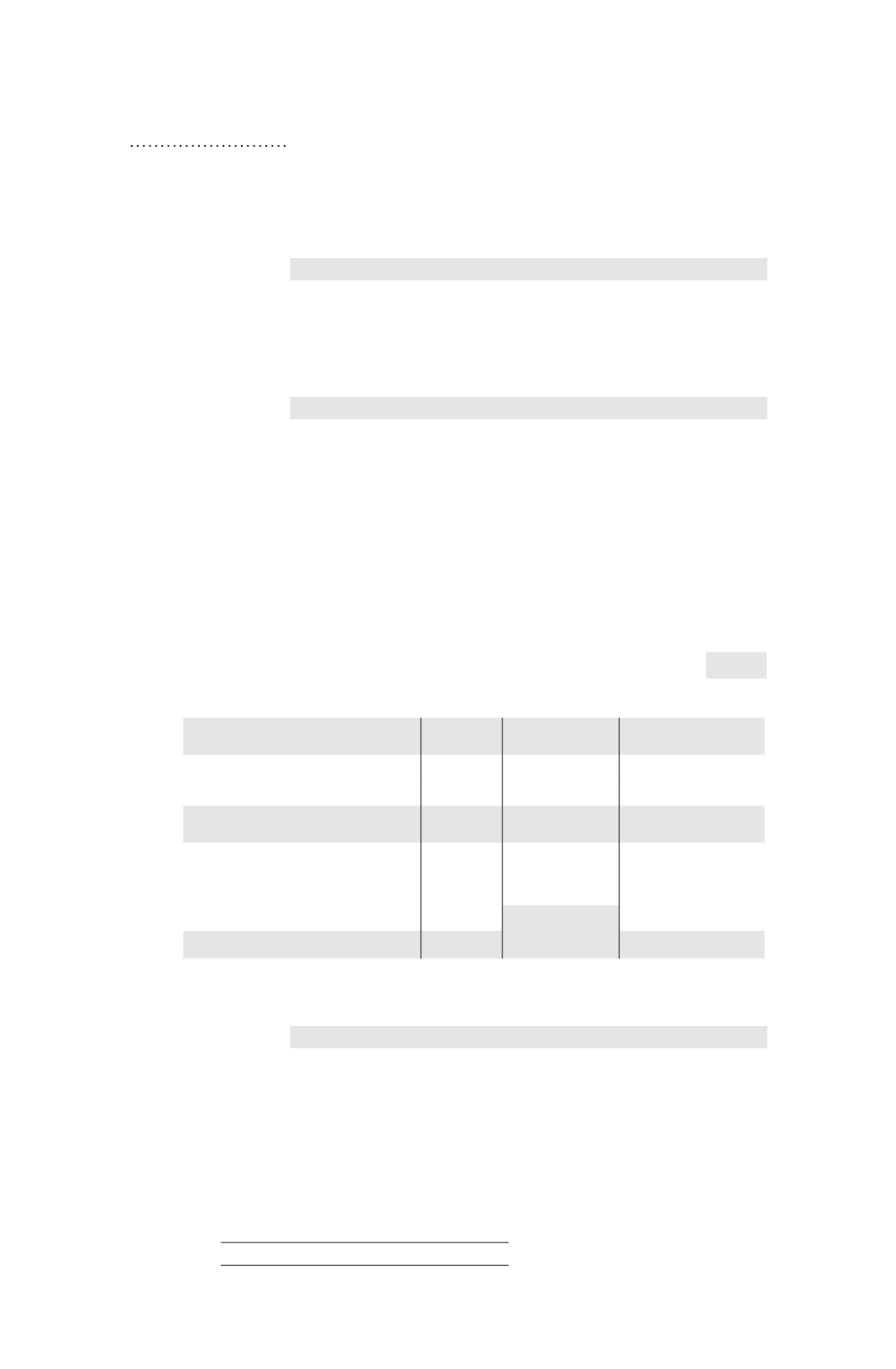

1 – Élimination de la dépréciation sur titres

La dépréciation de 9750 doit être éliminée car elle fait double emploi

avec le traitement des capitaux propres de Scan.

Comptes de bilan

Élimination

de la

déprécia-

tion

Dépréciation de titres ............................................

9 750

Réserves consolidées .....................................

7 000

Résultat consolidé ........................................

2 750

Comptes de gestion

Résultat global .......................................................

2 750

Dotations aux dépréciations ........................

2 750

2 – Partage des capitaux propres de Scan au 31/12/N

Les pertes des exercices précédents (14000) et de l’exercice N (2000)

ne peuvent être à la charge des minoritaires au-delà de leur part en capi-

tal, soit 35 %

15000 = 5250.

Cette quote-part des intérêts minoritaires est imputée :

– sur la perte des exercices précédents (14000

35 %)

4900

– et sur la perte de l’exercice pour le restant (5250 – 4900)

350

5250

➠

Tableau de partage des capitaux propres de Scan

Éléments

Total

Part du groupe

65 %

Intérêts minoritaires

35 %

Capital

15 000

Report à nouveau

– 14 000

Capitaux propres de Scan hors

résultat

1 000

650

350

Élimination des titres Scan (pour le

montant brut car la dépréciation a été

annulée)

– 9 750

– 9 100

Résultat

– 2 000

– 1 650

– 350

➠

Écriture de partage des capitaux propres de Scan

Comptes de bilan

Partage

des

capitaux

propres de

Scan

Capital ....................................................................

15 000

Réserves consolidées ..............................................

9 100

Résultat consolidé .................................................

1 650

Titres de participation .................................

9 750

Report à nouveau ........................................

14 000

Résultat .........................................................

2 000