554 / 1032

554 / 1032

554

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

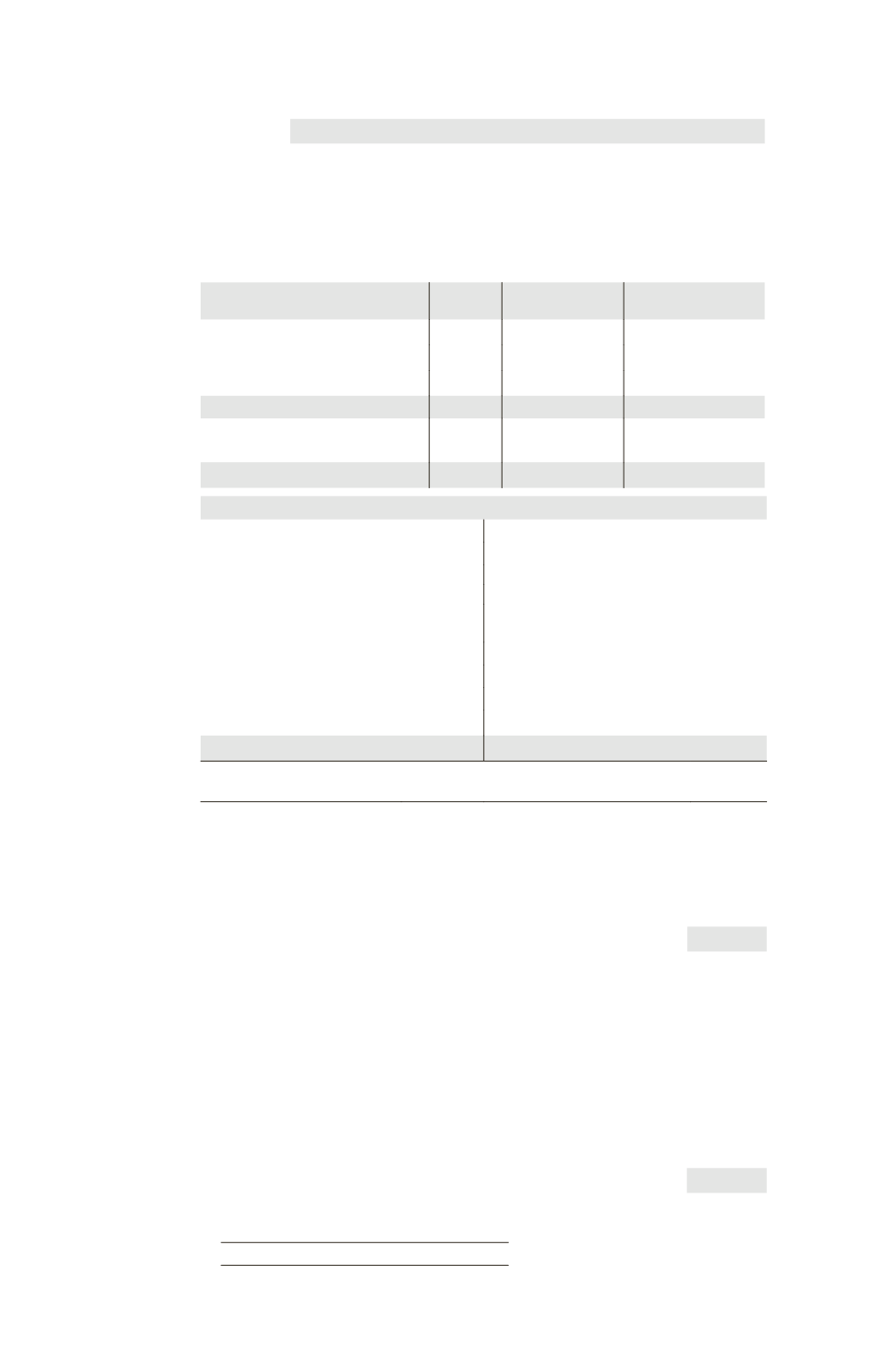

Intérêts minoritaires 3,85/10

4 ans .............

1,54

Réserves consolidées 10

55,38/90/10

3 ans

1,845

Résultat consolidé 10

55,38/90/10 ..............

0,615

Écart d’acquisition (10/10

4 ans) .......

4

➠

Tableau de partage des capitaux propres de B après fusion

Éléments

Total

Part du groupe

55,38 %

Intérêts minoritaires

44,62 %

Capital

1 300

Réserves

600

Prime de fusion

800

2700

1495,26

1204,74

Élimination des titres B

– (1 073,72 – 94,14

– 22,76)

Réserves consolidées

538,44

Bilan consolidé après fusion au 31/12/N

Immobilisations

3 970

Capitaux propres

1 800 + 2 000 + 70 + 100

Capital

1 000

Écart d’acquisition

22,61 Réserves consolidées

Sur B = 16,61

1 500 + 538,44 – 1,845

2 036,595

Sur A = 10 – 4

Résultat consolidé

– 0,615 + 73,72 (1)

73,105

Total capitaux propres

3 109,7

Intérêts minoritaires

1 282,91

Actif circulant

2 400

1204,74 + 75,86 + 3,85 – 1,54

600 + 1 800

Dettes 900 + 1 100

2 000

6 392,61

6 392,61

(1) En IFRS, cette différence serait imputée sur les réserves consolidées (en capitaux propres) et non sur le résultat

comme en principes français.

Les capitaux propres correspondent à :

– Capitaux propres avant la fusion

3036

– Moins intérêts du groupe dans A cédés aux minoritaires

– 590,84

(588,54 + 2,30) =

– Part du groupe dans la juste valeur de B (y compris l’écart

d’acquisition) (1200

55,38 %) =

+ 664,56

3 109,72

Les capitaux propres augmentent donc de 73,72, c’est-à-dire la différence entre le

prix de cession (juste valeur de la quote-part de A accordée aux minoritaires) et

la valeur comptable consolidée de cette même quote-part.

Les différences avec les montants au bilan sont dues aux arrondis de calcul.

Les intérêts minoritaires correspondent à :

– Intérêts minoritaires avant la fusion

170

– Intérêts du groupe dans A cédés aux minoritaires

1700

(90 % – 55,38 %) + (6

34,62/90)

+ 590,86

– Part des minoritaires dans la juste valeur des actifs et des passifs

identifiables de B (1170

44,62 %) =

+ 522,05

1 282,91