598 / 1032

598 / 1032

598

CH 8 – MÉTHODE APPLICABLE AUX REGROUPEMENTS SOUS CONTRÔLE COMMUN

Comptes de gestion

Dotations aux amortissements ...................................

7 400

Résultat global .....................................................

7 400

La rectification des soldes d’ouverture implique la création des écarts d’évaluation

et d’acquisition avec pour contrepartie les capitaux propres (22000 + 74000).

Cette rectification vient ainsi annuler l’écart lié à la méthode dérogatoire (96000)

antérieurement imputé sur ces mêmes capitaux propres et correspondant à ces

écarts d’évaluation et d’acquisition.

Doit toutefois être constaté en résultat le montant des dotations aux amortisse-

ments de l’écart d’acquisition positif qui auraient été comptabilisés en résultat en

N si la méthode de la juste valeur avait été appliquée.

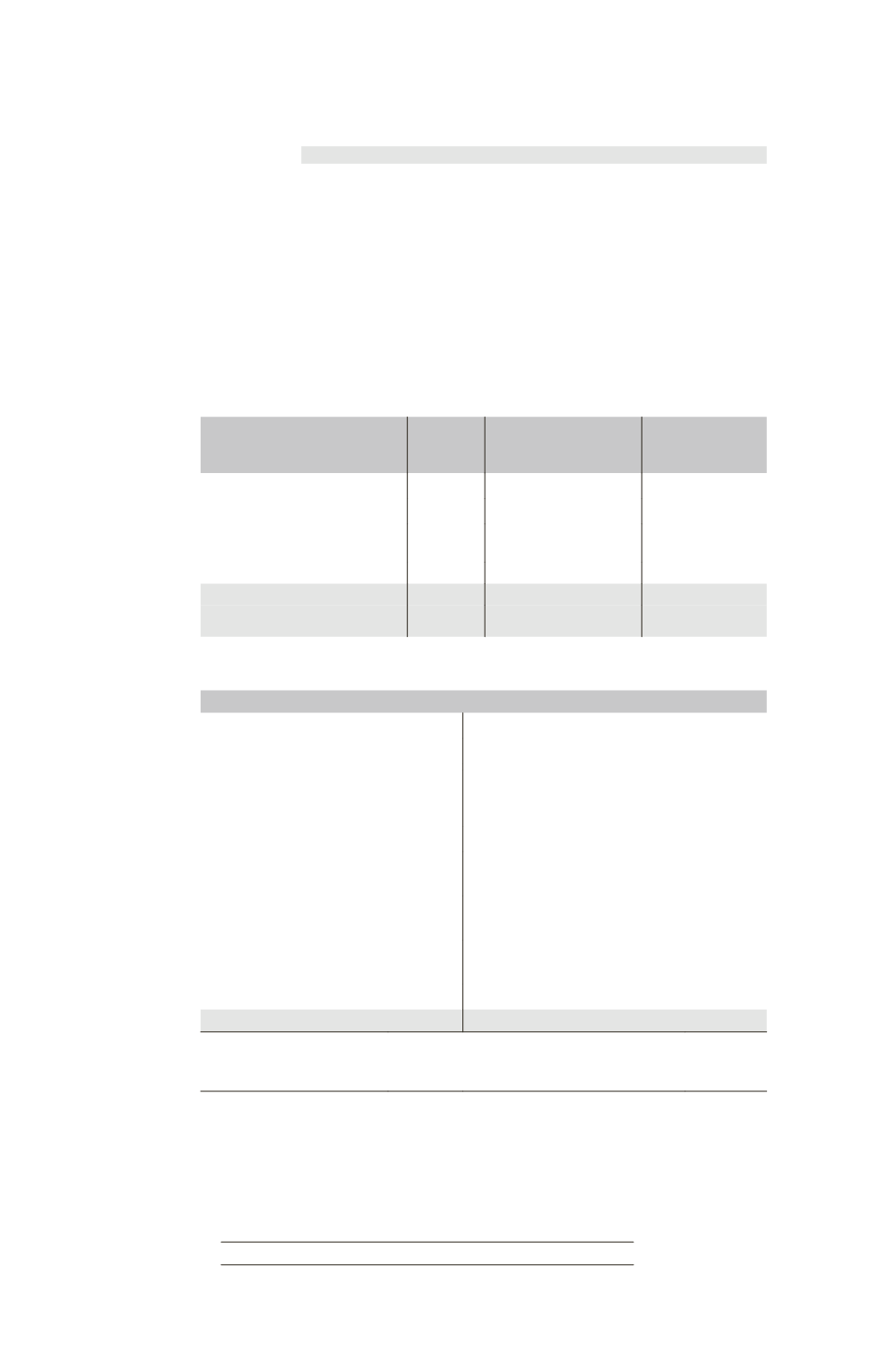

Partage des capitaux propres de F au 31/12/N + 1

Éléments

TOTAL

Part du groupe

57,90 %

Intérêts

minoritaires

42,10 %

Capital

100 000

Réserves

630 000

Capitaux propres de F hors

résultat

730 000

422 670

307 330

Élimination des titres F

– 481 000

(58 330)

Résultat

90 000

52 110

37 890

Bilan consolidé de M au 31/12/N + 1

Actif

Passif

Écart d’acquisition

(74 000 – 7 400

2)

59 200 Capitaux propres part groupe

Capital

900 000

Actifs divers

(6 848 000 + 2 000 000)

8 848 000 Réserves et Primes

(1 700 000 – 58 330 – 20 000

+ 20 000) (1)

1 641 670

Plus-value terrain

60 000 Report à nouveau

96 000

Résultat

(80 000 + 52 110 – 7 400

2)

117 310

Intérêts minoritaires

(307 330 + 37 890 + 18 000)

363 220

Dettes

(4 649 000 + 1 180 000)

5 829 000

Impôt différé passif

20 000

8 967 200

8 967 200

(1) Les réserves de M doivent être retraitées des frais d’émission nets d’impôt pour 20 000 ¤ comptabilisés en

charges dans les comptes individuels. Ces frais sont imputés sur la prime pour leur montant net d’impôt

(30 000

66 2/3 %).

C

AS

PARTICULIER DES

CESSIONS D

’

ACTIFS

HORS

EXPLOITATION

Les plus ou moins-values de cessions d’actifs de l’entreprise acquise, réa-

lisées après la date d’acquisition ou de prise de contrôle en cas de tran-

sactions successives, contribuent au résultat consolidé.