600 / 1032

600 / 1032

600

CH 8 – MÉTHODE APPLICABLE AUX REGROUPEMENTS SOUS CONTRÔLE COMMUN

E

XEMPLE

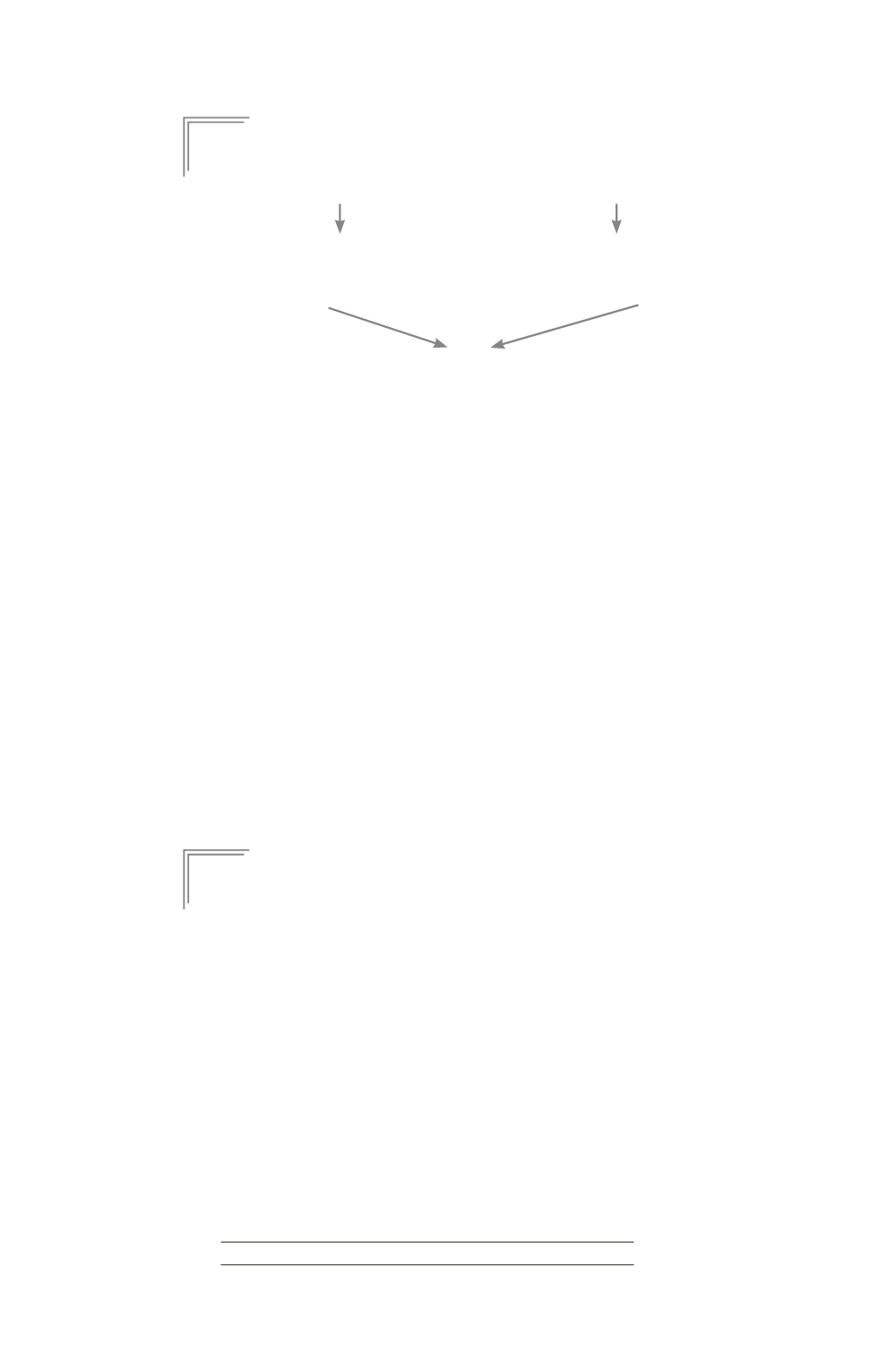

Avant l’opération

M1

M2

100 %

100 %

A

B

Après l’opération

M1

M2

50 %

50 %

A + B

A antérieurement consolidée dans le groupe M1 absorbe B (entreprise hors

groupe). Après cette opération, les sociétés M1 et M2 contrôlent conjointement

l’entité fusionnée.

5.1 – Conditions d’application

La détention d’au moins 90 % du capital de l’entreprise contrôlée conjoin-

tement à l’issue de l’opération doit être calculée en appliquant le pour-

centage d’intérêts détenu par l’entreprise consolidante dans l’entreprise

qu’elle contrôle et qui exerce le contrôle conjoint à la somme des pour-

centages de contrôle détenus par l’ensemble des associés au contrôle

conjoint.

La totalité des rémunérations en espèces et assimilées relatives à l’opéra-

tion ne doit pas être supérieure à 10 % du montant total des émissions

réalisées à l’occasion de l’opération.

La substance de l’opération est remise en cause si le contrôle conjoint,

apprécié au niveau de l’entreprise consolidante, cesse dans les deux ans à

compter de la date de l’opération.

E

XEMPLE

8

Il s’agit d’exemples d’opérations susceptibles de répondre à la condition relative au

pourcentage minimal de capital à détenir par les associés ou actionnaires partici-

pant au contrôle conjoint.

Entreprise consolidante M1 : 90 %

(50 % + 50 %) = 90 %

Entreprise consolidante M2 : 90 %

(50 % + 50 %) = 90 %

La condition « acquisition d’au moins 90 % du capital de l’entreprise acquise » est

remplie pour M1 et pour M2.

Entreprise consolidante M1 : 70 %

(45 % + 45 %) = 63 %

Entreprise consolidante M2 : 90 %

(45 % + 45 %) = 81 %

La condition « acquisition d’au moins 90 % du capital de l’entreprise acquise » n’est

pas remplie ni pour M1 ni pour M2.