593 / 1032

593 / 1032

Dans le cas d’une acquisition financée par une émission de titres de capital de

l’acquéreur, les frais d’émission des titres remis en rémunération de l’acquisition

doivent être imputés, nets d’impôt, sur les capitaux propres (règlt 99-02 actualisé,

§ 210).

La méthode préférentielle d’imputation sur la prime n’a pas été utilisée dans les

comptes individuels, un retraitement de ces derniers est nécessaire. Le résultat de

M doit être retraité des frais d’émission comptabilisés en charges dans les comptes

individuels.

Ces frais d’émission sont imputés sur la prime pour leur montant net d’impôt.

L’écart résultant de la substitution au coût d’acquisition des titres de la valeur d’en-

trée en consolidation des actifs et passifs de l’entreprise acquise est égal à :

Coût d’acquisition des titres

481 000

55 % des capitaux propres au 1/01/N

55 % x (600000 + 100000)

385 000

Écart lié à la méthode dérogatoire

96 000

Cet écart doit être retranché aux capitaux propres consolidés.

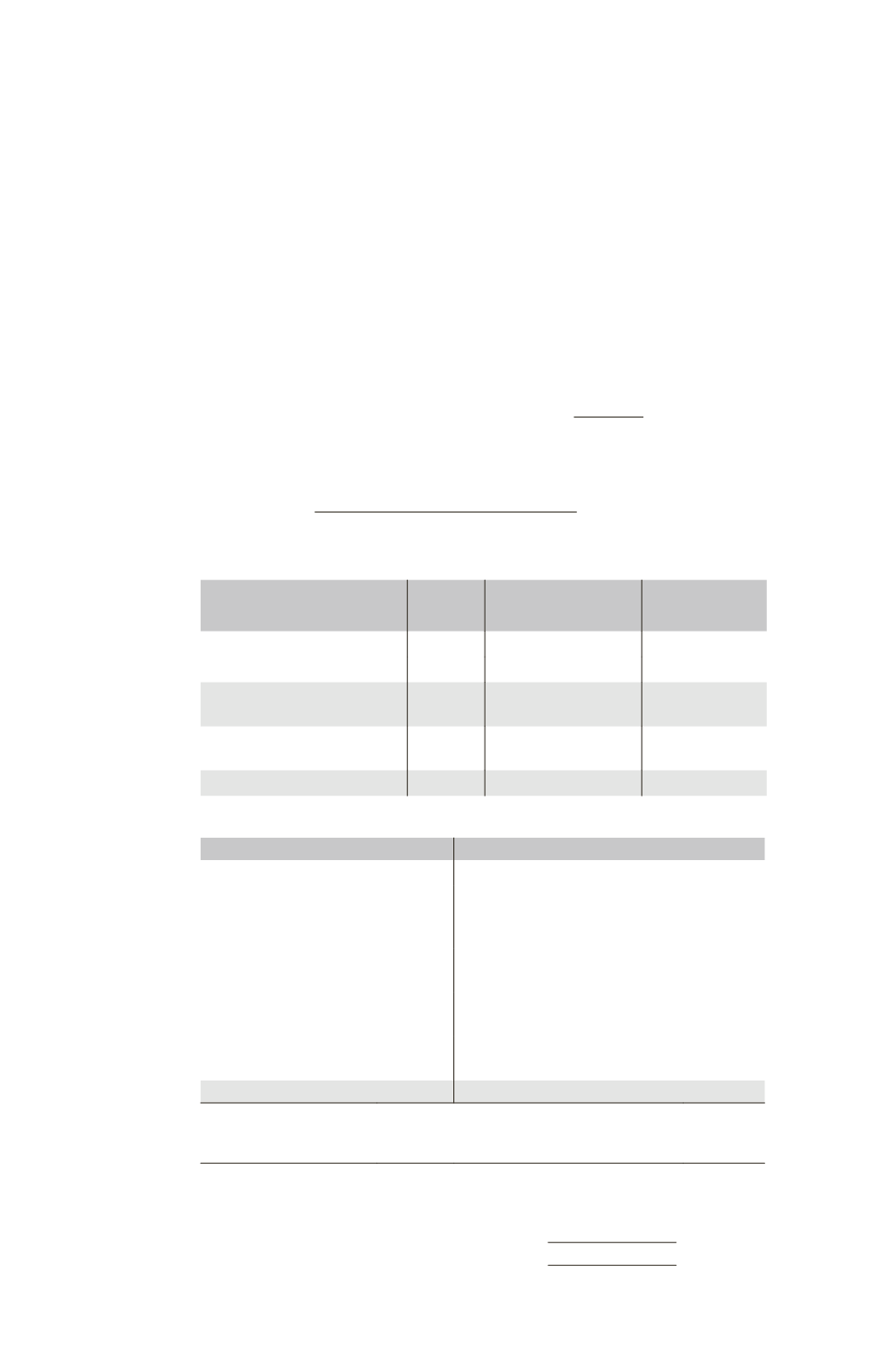

Le pourcentage d’intérêt, au 31/12/N, dans F est égal à :

5 500 actions

10 000 actions – 500 actions propres

= 57,90 %

Partage des capitaux propres de F au 31/12/N

Éléments

TOTAL

Part du groupe

57,90 %

Intérêts

minoritaires

42,10 %

Capital

100 000

Réserves

600 000

Capitaux propres de F hors

résultat

700 000 405 300

294 700

Élimination des titres F

– (481 000 – 96 000)

= 20 300

Résultat

50 000 28 950

21 050

Bilan consolidé de M au 31/12/N

Actif

Passif

Actifs divers

(6 000 000 + 1 900 000)

7 900 000 Capital

900 000

Réserves et Primes

(1 681 000 – 96 000 + 20 300

– 20 000) (1)

1 585 300

Résultat

[70 000 + 28 950 + 20 000 (1)]

118 950

Intérêts minoritaires

(294 700 + 21 050)

315 750

Dettes

(3 830 000 + 1 150 000)

4 980 000

TOTAL

7 900 000 TOTAL

7 900 000

(1) Le résultat de M doit être retraité des frais d’émission nets d’impôt pour 20 000 ¤ comptabilisés en charges

dans les comptes individuels. Ces frais sont imputés sur la prime pour leur montant net d’impôt (30 000

66 2/3 %).

TRAITEMENT COMPTABLE

593