595 / 1032

595 / 1032

SOLUTION

Le coût d’acquisition des 3 500 actions est égal :

– au montant de l’émission des 2 900 actions à leur juste valeur

2 900

120 ¤ = 348 000.

L’écart résultant de la substitution au coût d’acquisition des titres de la valeur d’en-

trée en consolidation des actifs et passifs de l’entreprise acquise est égal à :

Coût d’acquisition des titres

348 000

35 % des capitaux propres au 1/01/N + 1

35 %

(100 000 + 600 000 + 50 000)

262 500

Écart lié à la méthode dérogatoire

85 500

Cet écart doit être retranché aux capitaux propres consolidés.

Dans le cas d’une acquisition financée par une émission de titres de capital de l’acqué-

reur, les frais d’émission des titres remis en rémunération de l’acquisition doivent être

imputés, nets d’impôt sur les capitaux propres (règlt 99-02 actualisé, § 210).

La méthode préférentielle d’imputation sur la prime n’a pas été utilisée dans les

comptes individuels, un retraitement de ces derniers est nécessaire.

Les frais d’augmentation de capital sont imputés sur la prime pour leur montant

net d’impôt.

Le pourcentage d’intérêt, au 31/12/N, dans F est égal à :

(5 500 actions du 1

er

lot + 3 500 actions du 2

e

lot) = 94,73 %

10 000 actions – 500 actions propres

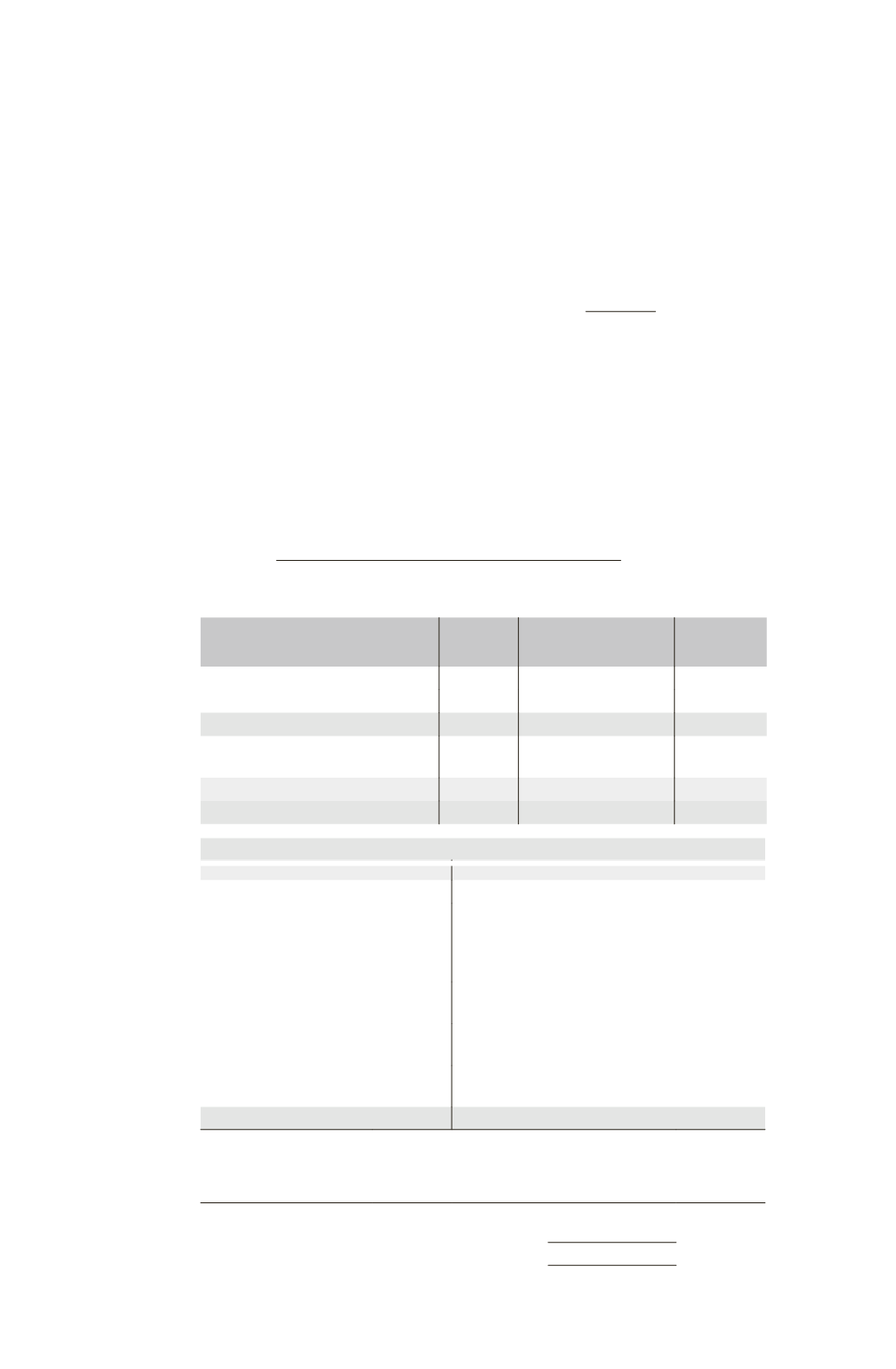

Partage des capitaux propres de F au 31/12/N + 1

Éléments

TOTAL

Part du groupe

94,73 %

Intérêts

minoritaires

5,27 %

Capital

100 000

Réserves

630 000

Capitaux propres de F hors résultat

730 000

691 529

38 471

Élimination des titres F

– (481 000 + 348 000

– 96 000 – 85 500)

44 029

Résultat

90 000

85 257

4 743

Bilan consolidé de M au 31/12/N + 1

ACTIF

PASSIF

Actifs divers

(6 500 000 + 2 000 000)

8 500 000 Capital

900 000

Réserves et Primes

(1 700 000 + 44 029 – 96 000

– 85 500 – 18 000 – 20 000 +

20 000) (1)

1 544 529

Résultat

(80 000 + 85 257 + 18 000) (2)

183 257

Intérêts minoritaires

(38 471 + 4 743)

43 214

Dettes

(4 649 000 + 1 180 000)

5 829 000

8 500 000

8 500 000

(1) Les réserves de M doivent être retraitées des frais d’émission de titres pour 20 000 ¤ comptabilisés en charges

dans les comptes individuels en N. Ces frais sont imputés sur la prime d’émission.

(2) Le résultat de M doit être retraité des frais d’émission de titres pour 18 000 ¤ comptabilisés en charges dans

les comptes individuels en N + 1.

TRAITEMENT COMPTABLE

595