110 / 942

110 / 942

Immobilisations

110

c)

01/01/N

Banque................................................................................

Produit des cessions d’actif ...............................

220

220

Valeur comptable des actifs cédés ..............................

Amortissement des immobilisations ..........................

Immobilisation........................................................

200

200

400

Produit des cessions d’actif ..........................................

Produits différés ....................................................

20

20

Hypothèse 2 : le contrat de location est qualifié de location simple ; il est

conclu pour 10 ans et considéré comme non renouvelable et non interruptible

avant ce terme.

3.

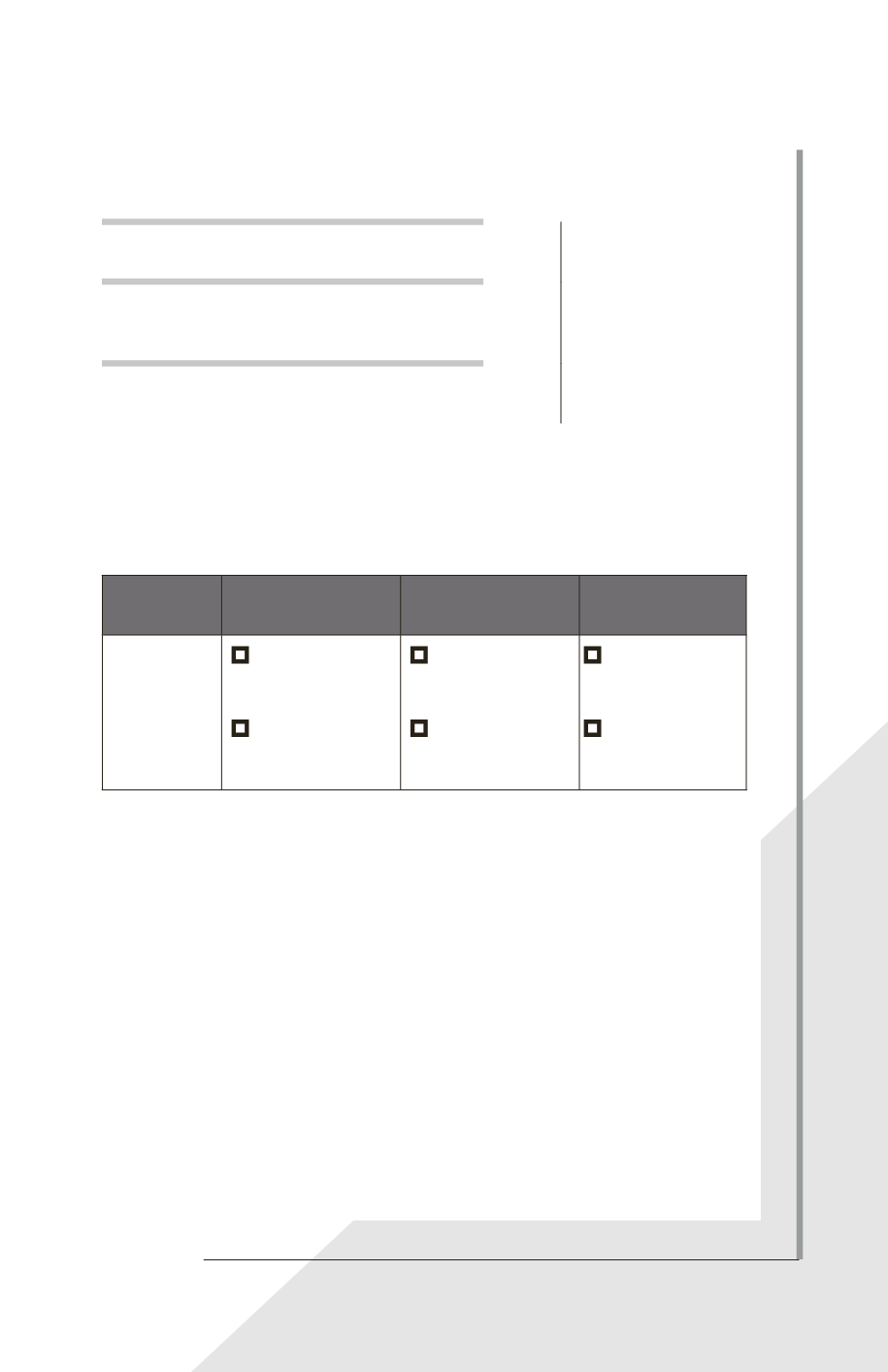

Cocher la bonne case dans chaque colonne du tableau suivant, en tenant compte

des trois hypothèses de juste valeur de l’actif.

Juste

valeur

au 01/01/N

240

220

200

Traitement

comptable

de la

plus-value

de cession

■

Plus-value

étalée sur 10 ans

(2 par an)

■

Plus-value

maintenue en

résultat, pour 20

■

Plus-value

étalée sur 10 ans

(2 par an)

■

Plus-value

maintenue en

résultat, pour 20

■

Plus-value

étalée sur 10 ans

(2 par an)

■

Plus-value

maintenue en

résultat, pour 20