112 / 942

112 / 942

Immobilisations

112

10.

Chez le bailleur, l’actif donné en location dans le cadre d’un contrat de location-

financement est enregistré :

■

En créances.

11.

Une opération de cession-bail débouche nécessairement sur un contrat de location

simple.

■

Faux

Une opération de cession-bail peut déboucher sur un contrat de location

simple ou un contrat de location-financement.

12.

Dans le cadre d’une cession-bail débouchant sur un contrat de location-financement,

toutes les plus-values éventuelles liées à la cession du bien au bailleur par le preneur (ven-

deur) doivent être étalées et amorties sur la durée du contrat.

■

Vrai

E X E R C I C E S C O R R I G É S

Exercice 1

1.

Soit E le montant de l’échéance annuelle :

E x (1-1,10–3)/0,10 + 4168 x 1,10–3 = 28000 Soit E = 10000.

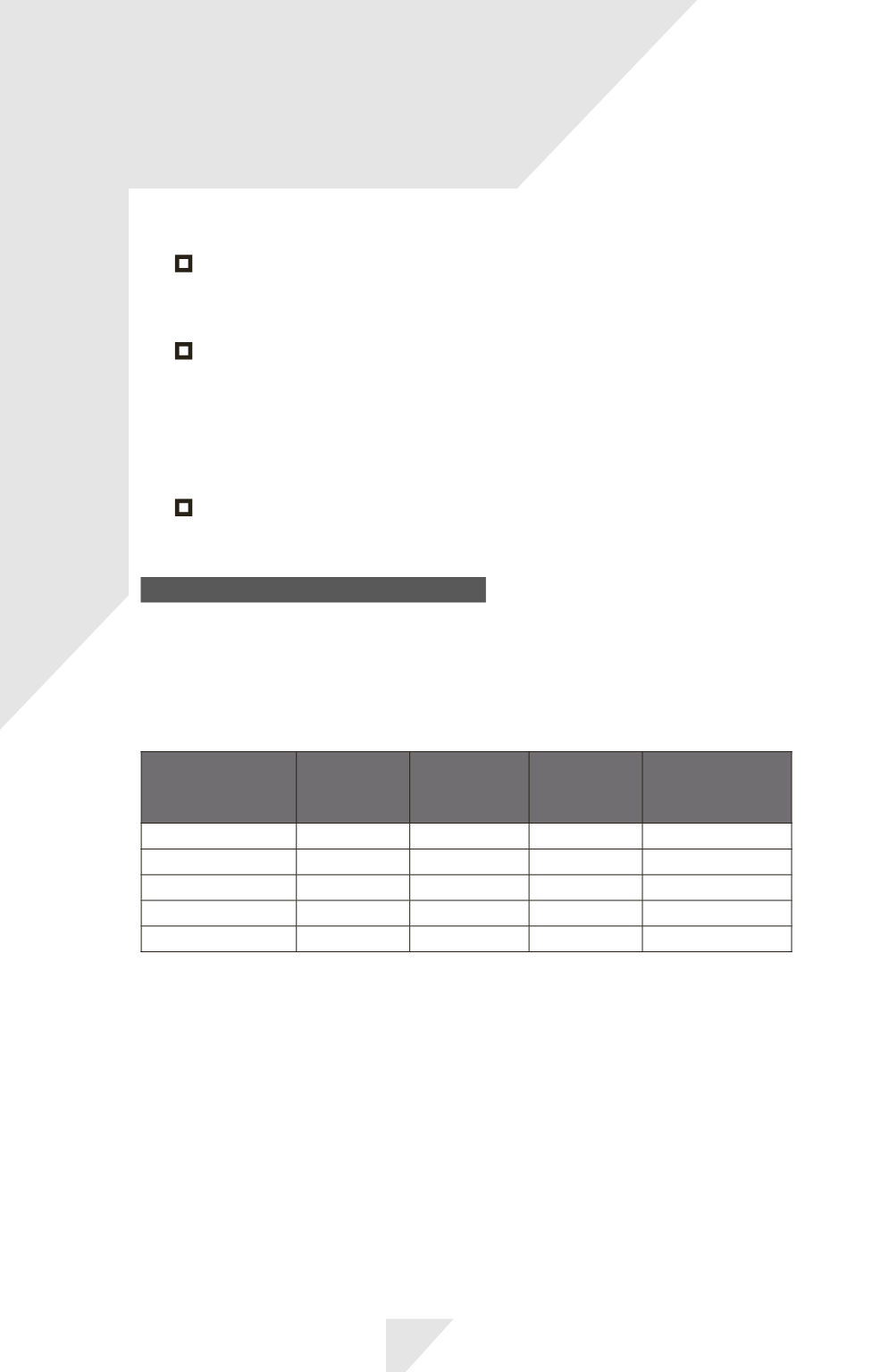

2.

Le tableau d’amortissement est le suivant :

Date

Échéance

Intérêts

Part

du capital

Dette

à rembourser

(après échéance)

Contrat début N

0

0

0

28000

Échéance N

10000

2800

7200

20800

Échéance N + 1

10000

2080

7920

12880

Échéance N + 2

10000

1288

8712

4168

Levée option N + 2

4168

0

4168

0

On obtient les intérêts de la période en appliquant le taux du contrat au solde à l’ouverture

de la dette restant à rembourser.

Exercice 2

1.

Le résultat de cession du contrat s’établit à 20 (220 de prix de vente moins 200 de

valeur comptable pour l’actif considéré).

Hypothèse 1 : le contrat de location est qualifié de location-financement ;

il est conclu pour 10 ans.