113 / 942

113 / 942

IAS 16 – Immobilisations corporelles

113

2.

Les écritures relatives à la cession-bail en N sont les suivantes.

01/01/N

Banque ...............................................................................

Produit des cessions d’actif ...............................

220

220

Valeur comptable des actifs cédés ..............................

Amortissement des immobilisations ..........................

Immobilisation........................................................

200

200

400

Produit des cessions d’actif ..........................................

Produits différés ....................................................

20

20

31/12/N

Produits différés ..............................................................

Produit des cessions d’actif ...............................

2

2

La plus-value de cession de 20 a été isolée à la signature du contrat. Il convient d’étaler sur

la durée du contrat la plus-value réalisée, soit, chaque année, 20/10 = 2.

Hypothèse 2 : le contrat de location est qualifié de location simple ; il est

conclu pour 10 ans et est considéré comme non renouvelable et non interrup-

tible avant ce terme.

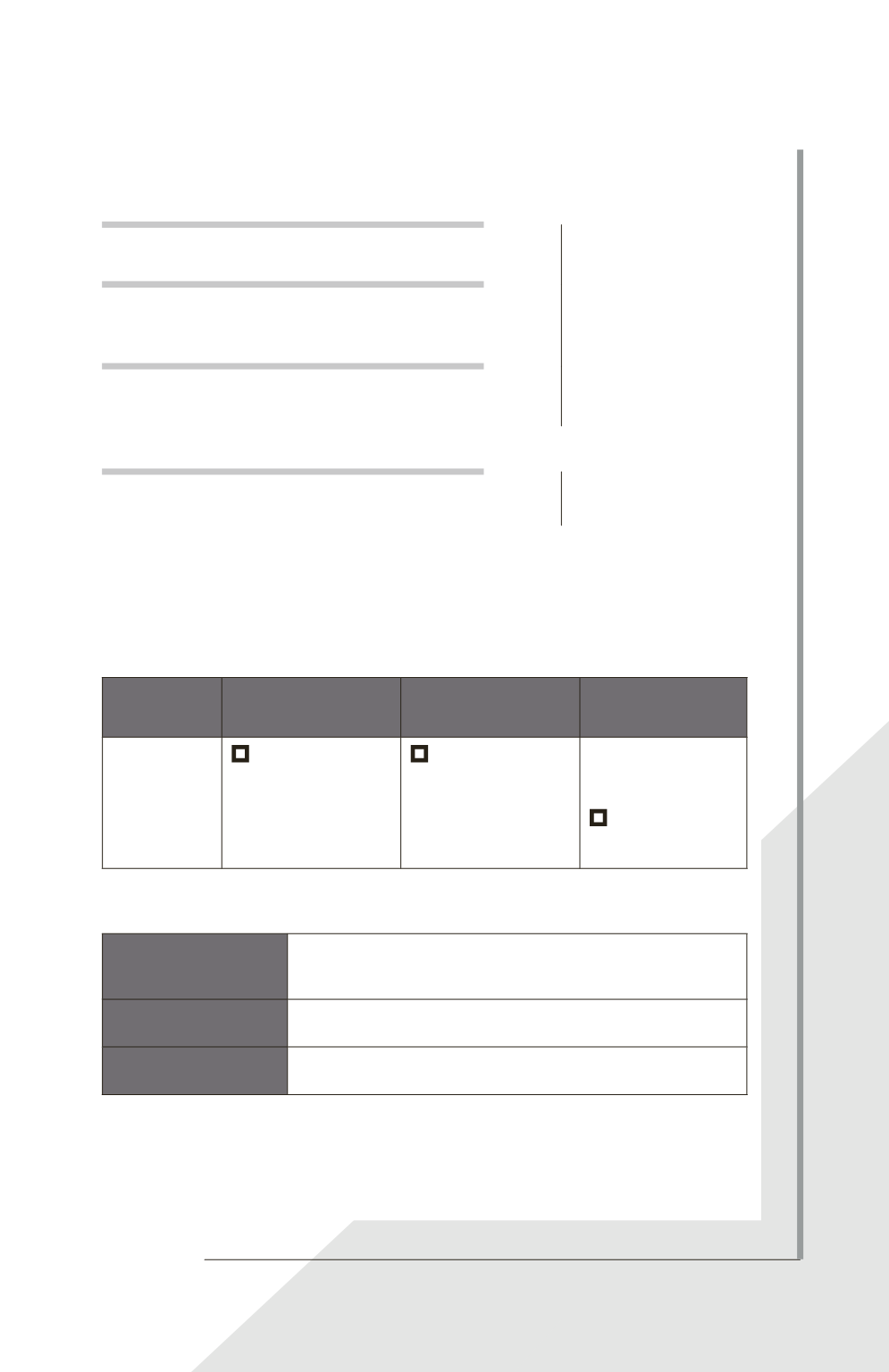

Juste

valeur

au 01/01/N

240

220

200

Traitement

comptable

de la

plus-value

de cession

■

Plus-value

étalée sur 10 ans

(2 par an)

Plus-value

maintenue en

résultat, pour 20

■

Plus-value

étalée sur 10 ans

(2 par an)

Plus-value

maintenue en

résultat, pour 20

Plus-value

étalée sur 10 ans

(2 par an)

■

Plus-value

maintenue en

résultat, pour 20

La plus-value de cession est traitée différemment selon le montant de la juste valeur au

moment de la réalisation de la cession-bail, comme suit.

Prix de vente

<

juste valeur*

La perte (ou le profit) est immédiatement constatée. Si la

perte est compensée par une location en dessous du prix

du marché, elle est étalée et amortie sur la durée du contrat.

Prix de vente

=

juste valeur*

Les pertes et profits sont immédiatement constatés.

Prix de vente

>

juste valeur*

Le surplus est différé et amorti sur la durée du contrat.

Au 31/12/N, il n’y a rien à constater en comptabilité pour les cas où la juste valeur est supé-

rieure ou égale au prix de vente. La plus-value a été immédiatement constatée au 01/01/N.

7 Contrats de location