299 / 942

299 / 942

IAS 19 – Avantages du personnel

299

compte de la probabilité pour l’employé de quitter l’entreprise avant ou

après ces 5 années de service.

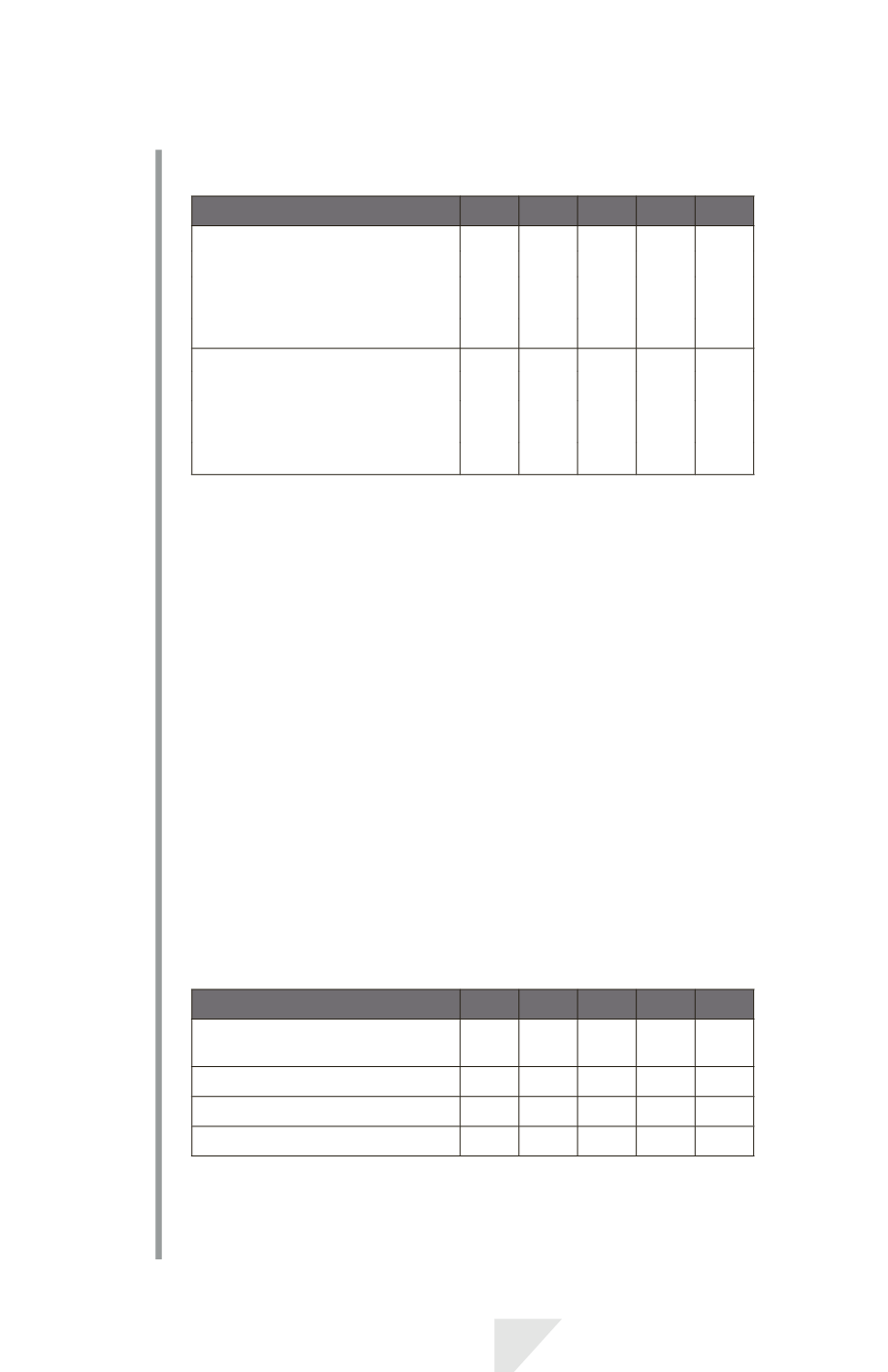

Année

N N + 1 N + 2 N + 3 N + 4

Avantages attribués au titre :

Des exercices antérieurs

0 131

262 393 524

De l’exercice en cours

(1 % du salaire final)

131 131 131 131 131

Total

131 262 393 524 655

Obligation à l’ouverture

0 89 196 324 476

Intérêts calculés au taux de 10 % 0

9 20 33 48

Coût des services rendus au cours

de l’exercice

89 98 108 119 131

Obligation à la clôture

89 196 324 476 655

Commentaires

• Fin N, le salaire est de 10 000. Fin N + 4, il sera de 10 000

1,07

4

, soit

13 108. Ayant droit à 1 % pour cette année de service, il aura donc droit à

131 fin N + 4.

Cette somme doit être actualisée puisqu’elle ne sera versée que dans

4 ans. Sa valeur actuelle est de 131

1,10

– 4

= 89.

• Fin N + 1, le salaire est de 10 700. Fin N + 4, il sera de 10 700

1,07

3

,

soit 13108. Ayant droit à 1 % pour l’exercice N et 1 % pour l’exercice N + 1,

le total des avantages acquis s’élève :

- pour N, à : 89

1,10 = 98. En effet, en s’approchant de l’échéance, des

intérêts de 9 ont été capitalisés ;

- pour N + 1, à : 10 700

1,07

3

1 %

1,10

– 3

= 98.

Fin N + 1, l’obligation de l’entité est de : 98 + 98, soit 196.

• Fin N + 4, l’obligation se décompose comme suit :

- service de N : 89

1,10

4

= 131 ;

- service de N + 1 : 98

1,10

3

= 131 ;

- service de N + 2 : 108

1,10

2

= 131 ;

- service de N + 3 : 119

1,10 = 131 ;

- service de N + 4 : 131

1 = 131.

En résumé, la charge se décompose de la manière suivante.

N N + 1 N + 2 N + 3 N + 4

Coût des services rendus

de l’exercice

89 98 108 119 131

Coût financier

0

9 20 33 48

Total charge de l’exercice

89 107 128 152 179

Obligation cumulée

89 196 324 476 655

On remarque que la charge n’est pas linéaire, même si les droits acquis sont

linéaires. Le phénomène de désactualisation fait augmenter le coût financier

au fil du temps. Ce coût est compensé en théorie par le rendement des actifs

de couverture du régime.