365 / 942

365 / 942

IAS 32/39 – IFRS 7/9 – Instruments financiers

365

E

n

t

i

t

é

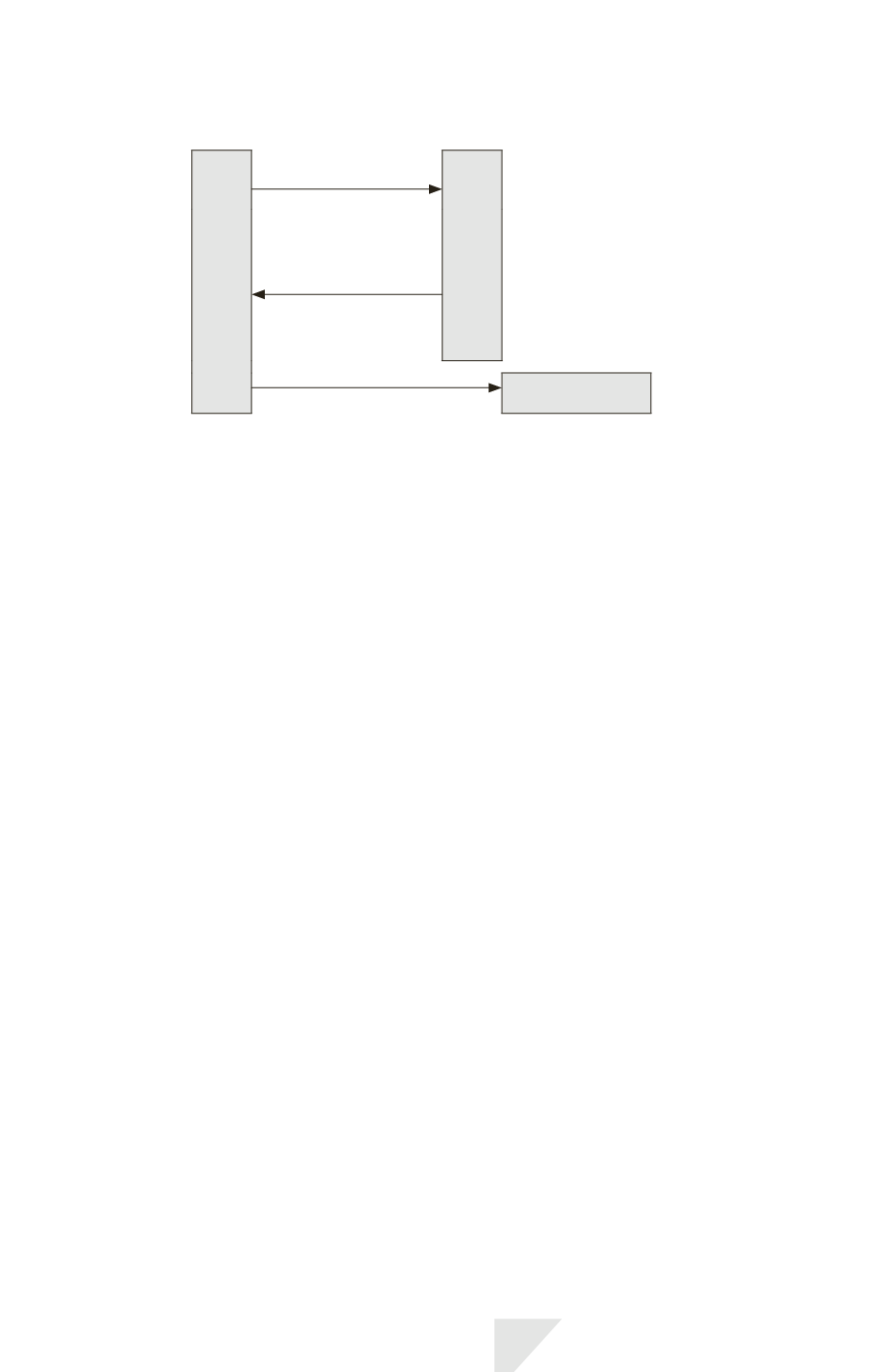

Verse TF

C

o

n

t

r

e

p

a

r

t

i

e

• Si TF < TV + 2, alors

l’entité reçoit un versement

de la contrepartie

• Si TF > TV + 2, l’entité verse

la différence à la contrepartie

Encaisse TV + 2

Verse les intérêts calculés au TV

Prêteur

• La couverture d’un investissement net dans une activité à l’étranger, tel que

défini dans IAS 21, a pour objectif de se protéger contre une évolution défavo-

rable de la juste valeur d’un inv

estissement réalisé à l’étranger dans une monnaie

autre que la monnaie de fonctionneme

nt de l’entité. La situation nette de la filiale

étrangère consolidée sera ainsi couverte contre un risque de change.

3)

Conditions requises pour appliquer

une comptabilité de couverture

Une relation de couverture remplit les conditions requises pour l’application

de la comptabilité

de couverture si, et seulement si, les cinq conditions suivan-

tes sont réunies :

• À l’origine de la couverture, il existe une désignation et une documentation

formalisée décrivant la relation de couverture ainsi que l’objectif de l’entité

en matière de gestion des risques et de stratégie de couverture.

• On s’attend à ce que la couverture soit hautement efficace dans la compensa-

tion des variations de juste valeur ou de flux de trésorerie attribuables au risque

couvert (corrélation statistique forte entre la juste valeur ou les flux de trésore-

rie de l’élément couvert et ceux de l’instrument de couverture, et les résultats

réels de l’opération de couverture se situent dans un intervalle compris entre 80

et 125 %, 80/100 ou 100/80).

• Pour les couvertures de flux de trésorerie, une transaction prévue qui fait l’objet

de la couverture doit être hautement probable et doit comporter une exposition

aux variations de flux de trésorerie qui pourrait

in fine

affecter le résultat.

• L’efficacité de la couverture peut être mesurée de manière fiable, c’est-à-dire

que la juste valeur de l’élément couvert et celle de l’élément de couverture peu-

vent être mesurées de manière fiable.

• La couverture est évaluée de façon continue et déterminée comme ayant été

effe

ctivement hautement efficace durant tous les exercices couverts par les

états financiers pour lesquels la couverture a été désignée.