384 / 942

384 / 942

Instruments financiers

384

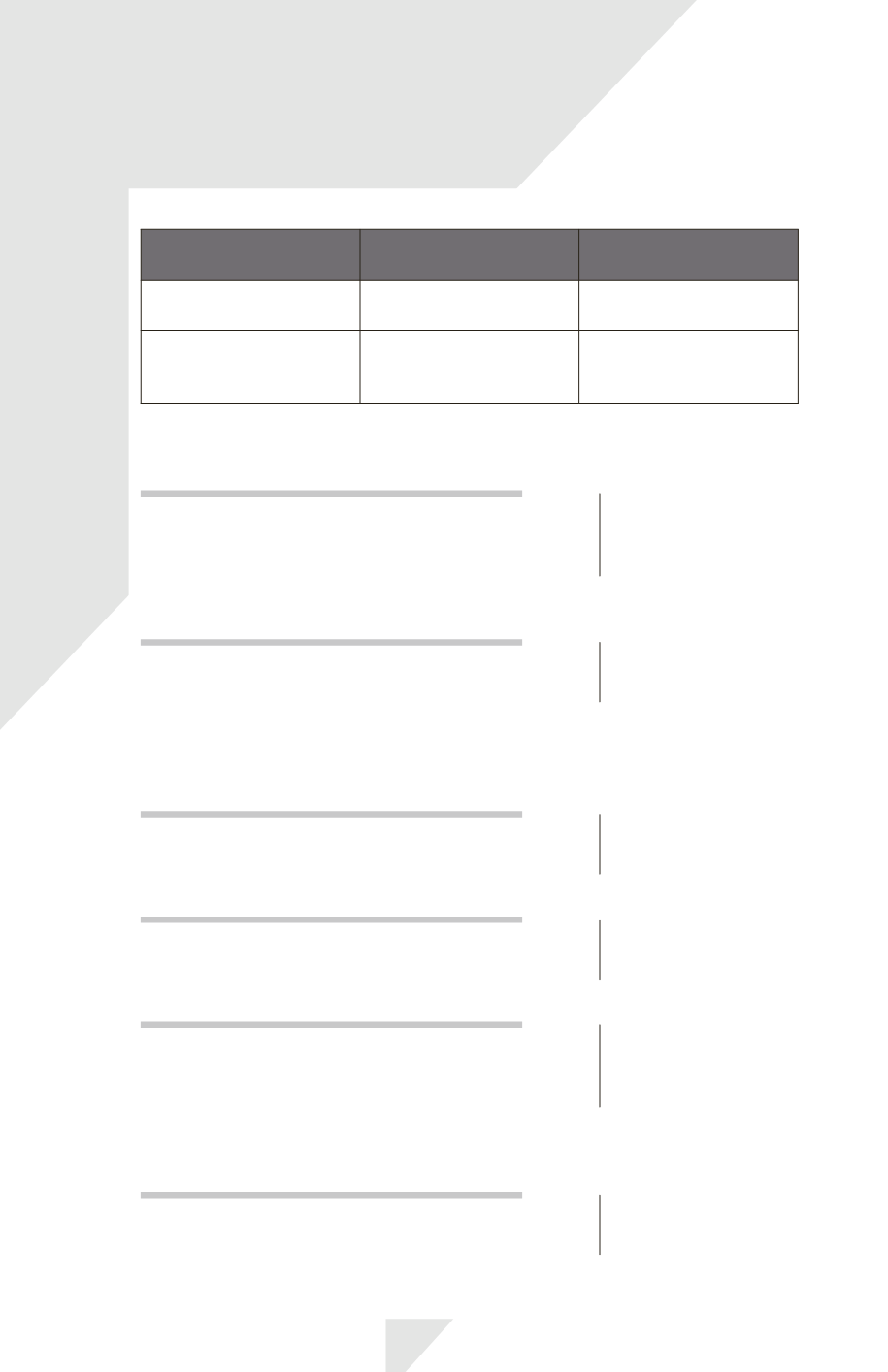

Les méthodes d’évaluation découlent du classement retenu :

Catégorie d’actif finan-

cier

Évaluation initiale

Évaluation postérieure

actif financier en juste valeur

par résultat

Juste valeur hors coûts de

transaction

Juste valeur avec impact

résultat net

actif financier disponible à

la vente

Juste valeur majorée des

coûts de transaction

Juste valeur avec impact

enregistré en autres

éléments du résultat global

2.

L’évaluation initiale de cet actif financier s’effectue comme suit :

Actif financier en juste valeur par résultat

Actions ..............................................................................

Coûts de transaction (charge) .....................................

Banque ....................................................................

100

3

103

OU

Actif financier disponible à la vente

Actions ..............................................................................

Banque ....................................................................

103

103

3.

L’évaluation postérieure de cet actif financier et de sa sortie s’effectue comme suit :

Actif financier en juste valeur par résultat

31/12/N

Actions ..............................................................................

Produits financiers ...............................................

6

6

31/12/N + 1

Charges financières ........................................................

Actions ...................................................................

8

8

1/02/N + 2

Banque ...............................................................................

Actions ...................................................................

Produits financiers ...............................................

102

98

4

OU

Actif financier disponible à la vente

31/12/N

Actions ..............................................................................

Autres éléments du résultat global ..................

3

3