409 / 942

409 / 942

IAS 12 – Impôts sur le résultat

409

la date d’acquisition, une description de l’événement ou du changement de cir-

constances ayant causé la comptabilisation des avantages d’impôt différé.

• Montant d’un actif d’impôt différé et nature des éléments probants justifiant

sa comptabilisation lorsque :

- l’utilisation de l’actif d’impôt différé dépend de bénéfices imposables futurs

supérieurs aux bénéfices générés par le reversement des différences tempo-

relles existantes,

- l’entreprise a subi une perte pendant l’exercice ou l’exercice précédent

dans la juridiction fiscale dont relève l’actif d’impôt différé.

Comparaison avec les normes françaises

En France, le traitement de l’impôt est différent selon que l’on se place au

niveau des comptes individuels ou des comptes consolidés :

- la comptabilisation des impôts différés est possible dans les comptes indivi-

duels mais, en pratique, seuls les impôts exigibles sont constatés ;

- les comptes consolidés (CRC, règlement 99-02) imposent la comptabilisation

des impôts différés.

Au niveau des grands principes retenus, les règles françaises et IFRS sont simi-

laires :

- approche bilantielle des impôts différés ;

- conception étendue [prise en compte de toutes les différences temporelles,

quelles que soient leur nature (récurrente ou non) et leur échéance (court ou

long terme)] ;

- report variable.

Remarque : il existe une différence de terminologie, les règles françaises quali-

fiant de différence temporaire la notion de différence temporelle retenue par

la norme IAS 12.

Les principales divergences entre les règles françaises en matière de comptes

consolidés et les règles IFRS sont les suivantes :

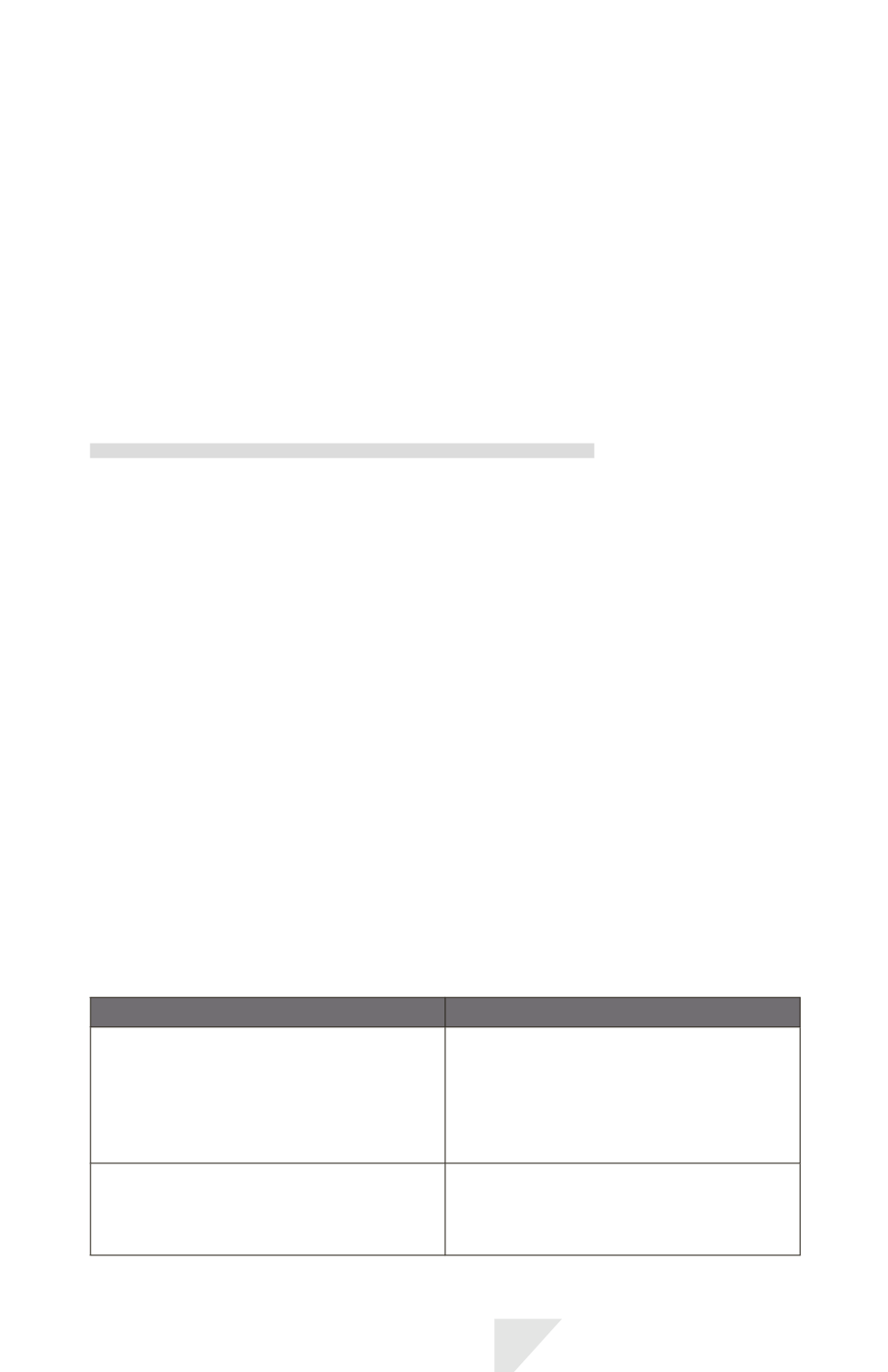

CRC, règlement 99-02

Norme IAS 12

• La comptabilisation des écarts d’évaluation

portant sur des actifs incorporels généralement

non amortis qui ne peuvent être cédés

séparément ne doit pas donner lieu à la

comptabilisation de passifs d’impôt différé:

cas des marques (§ 313).

• Cette exception n’est pas prévue en IFRS.

La divergence concerne essentiellement les

marques, qui doivent entraîner la constatation

d’un impôt différé passif.

• Pas d’impôt différé sur les différences

temporelles sur les titres consolidés (§ 313).

• Obligation de constater un impôt différé au

titre des différences temporelles sur titres

consolidés, si la récupération ou le reversement

est probable.