862 / 942

862 / 942

États financiers

862

I

LLUSTRATION

4

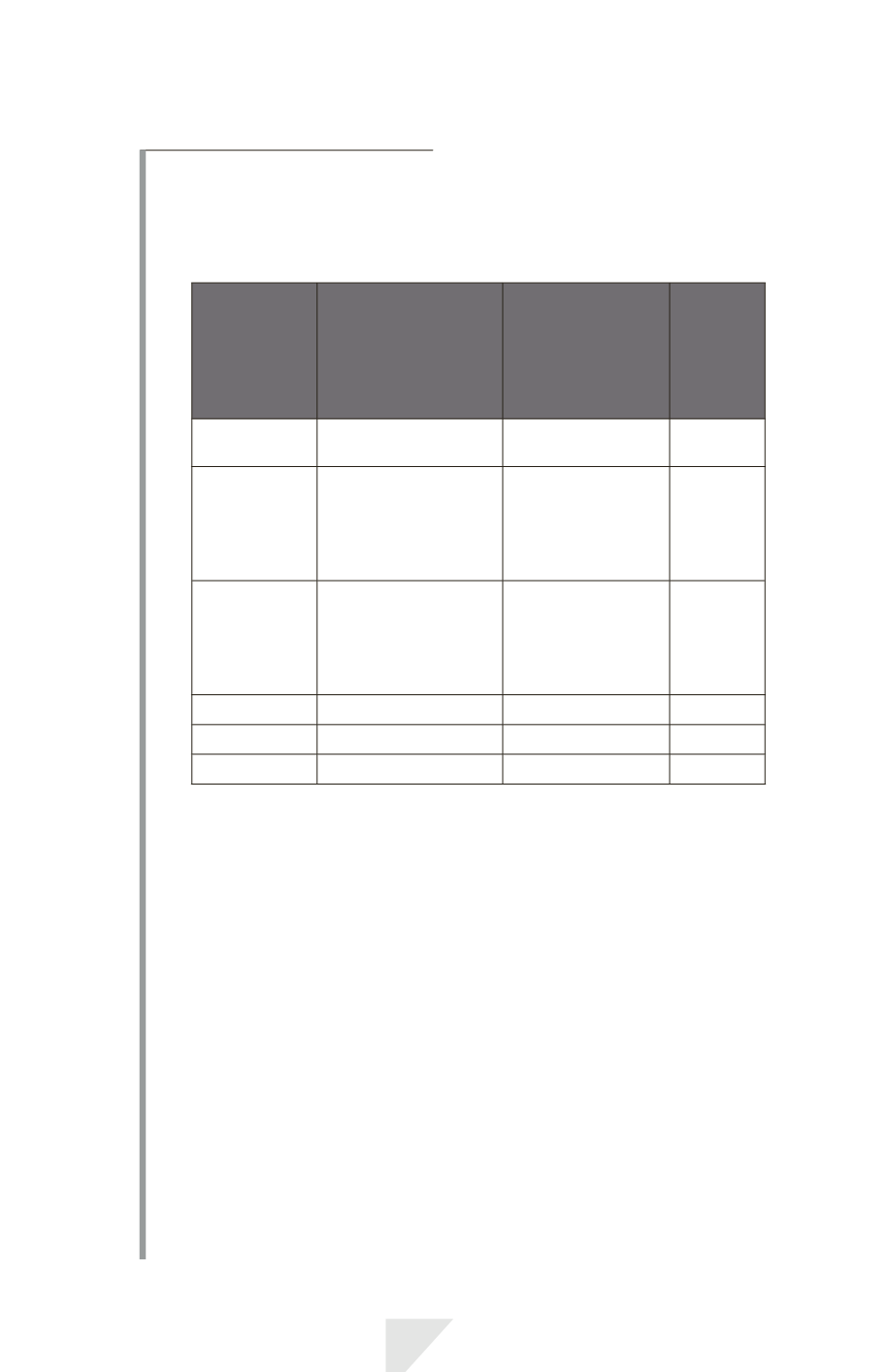

Reprenons les données de l’illustration précédente :

Une entreprise prévoit de céder un groupe d’actifs. Ces actifs sont évalués

comme suit :

Éléments

du groupe

d’actifs

Valeur comptable

à la date de reporting

précédant le classe-

ment en « destinés

à être cédés »

Valeur comptable

réestimée

immédiatement

avant le classement

en « destinés

à être cédés »

Norme

applicable

pour cette

évaluation

Goodwill

2500

2500

IFRS 3

et IAS 36

Immobilisations

corporelles

évaluées selon

le modèle de

la réévaluation

4000

3400

IAS 16

et IAS 36

Immobilisations

corporelles

évaluées

selon le modèle

du coût

15700

15700

IAS 16

et IAS 36

Stocks

12400

12200

IAS 2

Actifs financiers

1800

1200

IAS 39

Total

36400

35000

N/A

L’entreprise a comptabilisé en application des normes IAS 16, 36, 2 et 39

une perte de valeur de 1400 (600 sur ses immobilisations corporelles éva-

luées selon le modèle de la réévaluation, 200 sur ses stocks et 600 sur ses

actifs financiers) immédiatement avant le classement initial du groupe d’actifs

en « destinés à être cédés ».

L’entreprise estime la juste valeur diminuée des coûts de la vente du groupe

d’actifs à 30000.

La valeur comptable du groupe d’actifs s’élevant à 35000, le groupe d’actifs

doit être évalué à la plus faible de ces deux valeurs, soit 30000. Une perte

de valeur de 5000 doit être comptabilisée lorsque le groupe d’actifs est

classé en « destinés à être cédés ».

La perte de valeur d’un groupe d’actifs diminue la valeur comptable des

actifs non courants*

du groupe d’actifs qui entrent dans le champ d’applica-

tion d’IFRS 5 en matière d’évaluation, dans l’ordre d’imputation retenu par

la norme IAS 36 :

• en priorité sur la valeur comptable du goodwill ;

• puis sur la valeur comptable des autres actifs non courants entrant dans

le champ d’application d’IFRS 5 en matière d’évaluation, au prorata de la

valeur comptable de chacun de ces actifs.