114 / 1032

114 / 1032

114

CH 3 – MÉTHODES DE CONSOLIDATION

S

OLUTION

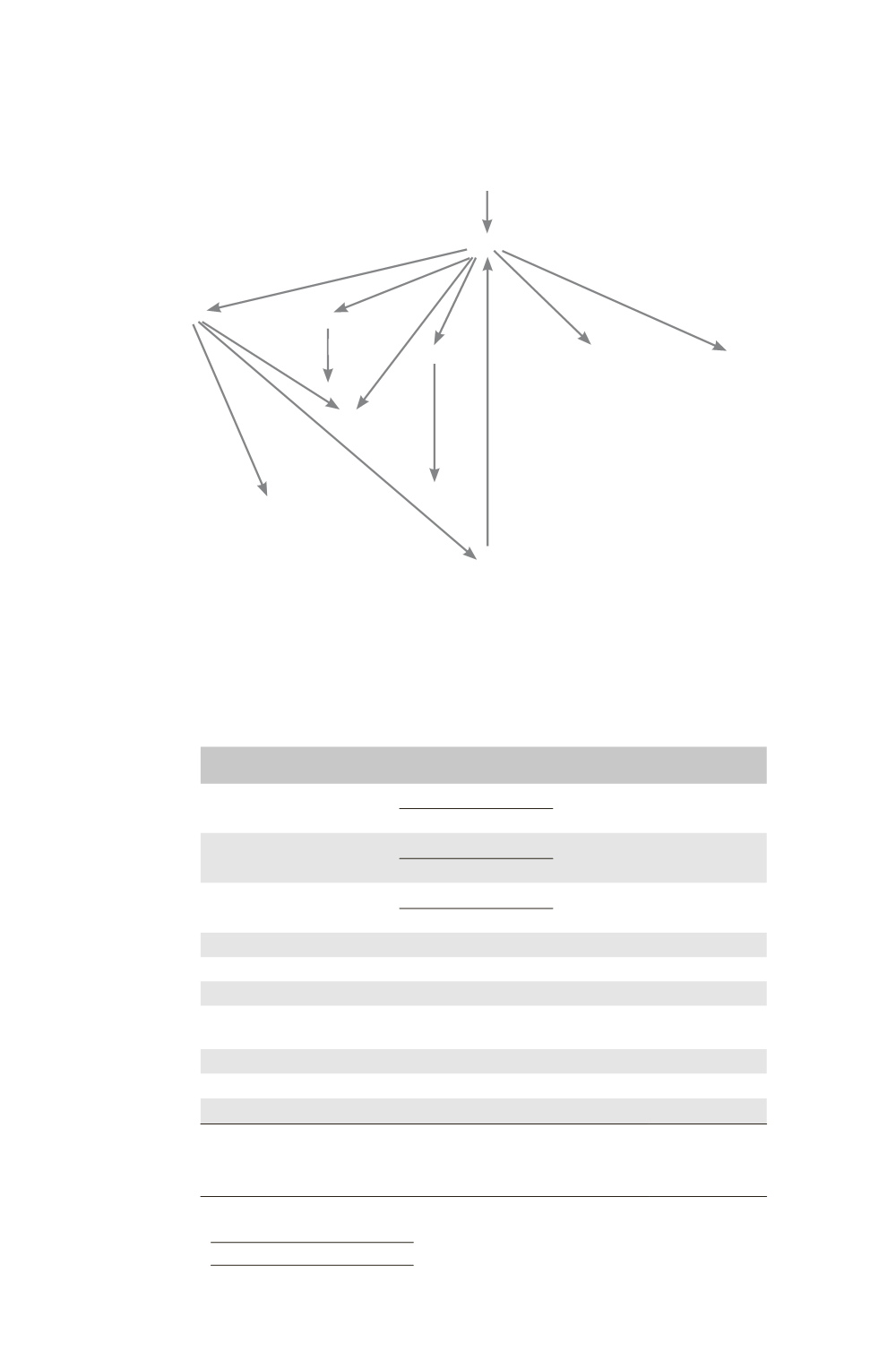

Représentation de l’organigramme du groupe

Société mère fictive

C

A

B

D

F

70 %

30 %

15 %

58 %

60 %

SP

H

G

Z

E

50 %

40 %

70 %

55 %

7 %

10 %

40 %

93 %

Détermination des pourcentages de contrôle, d’intérêts et méthodes de

consolidation

Il existe une liaison circulaire se bouclant sur la société mère (SP, A et H).

Il n’est pas tenu compte des titres de la société mère détenus par la société H (liaison

circulaire sur la société mère) pour la détermination des pourcentages de contrôle.

Pour la détermination des pourcentages d’intérêts, il est nécessaire de créer une

société mère fictive qui détient (1 – 7 %) de la société mère SP.

Sociétés % de contrôle

% d’intérêts

Méthode de

consolidation

SP

1 – 0,07

= 96,30 %

1 – (0,7

0,7

0,07)

A

70 %

(1 – 0,07)

0,7

= 67,41 %

Intégration globale

1 – (0,7

0,7

0,07)

H

70 %

(1 – 0,07)

0,7

0,7

= 47,18 %

Intégration globale

1 – (0,7

0,7

0,07)

B

30 %

30 %

Mise en équivalence

C

60 %

60 %

Intégration globale

D

58 %

58 %

Intégration globale

E 50 + 40 = 90 % (67,41 %

50 %)

+ 40 % = 73,70 % (1)

Intégration globale

F

15 %

15 %

Hors périmètre

G

40 % 67,41 %

40 % = 26,96 %

Mise en équivalence

Z

55 %

60

55 % = 33 %

Intégration globale

(1) En normes IFRS pour la société E, le pourcentage d’intérêts est déterminé en ignorant les pourcentages détenus

indirectement par l’intermédiaire de la société B sous influence notable (67,41 %

50 %) + 40 % = 73,70 %.

Cette solution est retenue en réglementation française afin d’obtenir les mêmes résultats entre la consolidation par

paliers et la consolidation directe.