119 / 1032

119 / 1032

E

XEMPLE

12

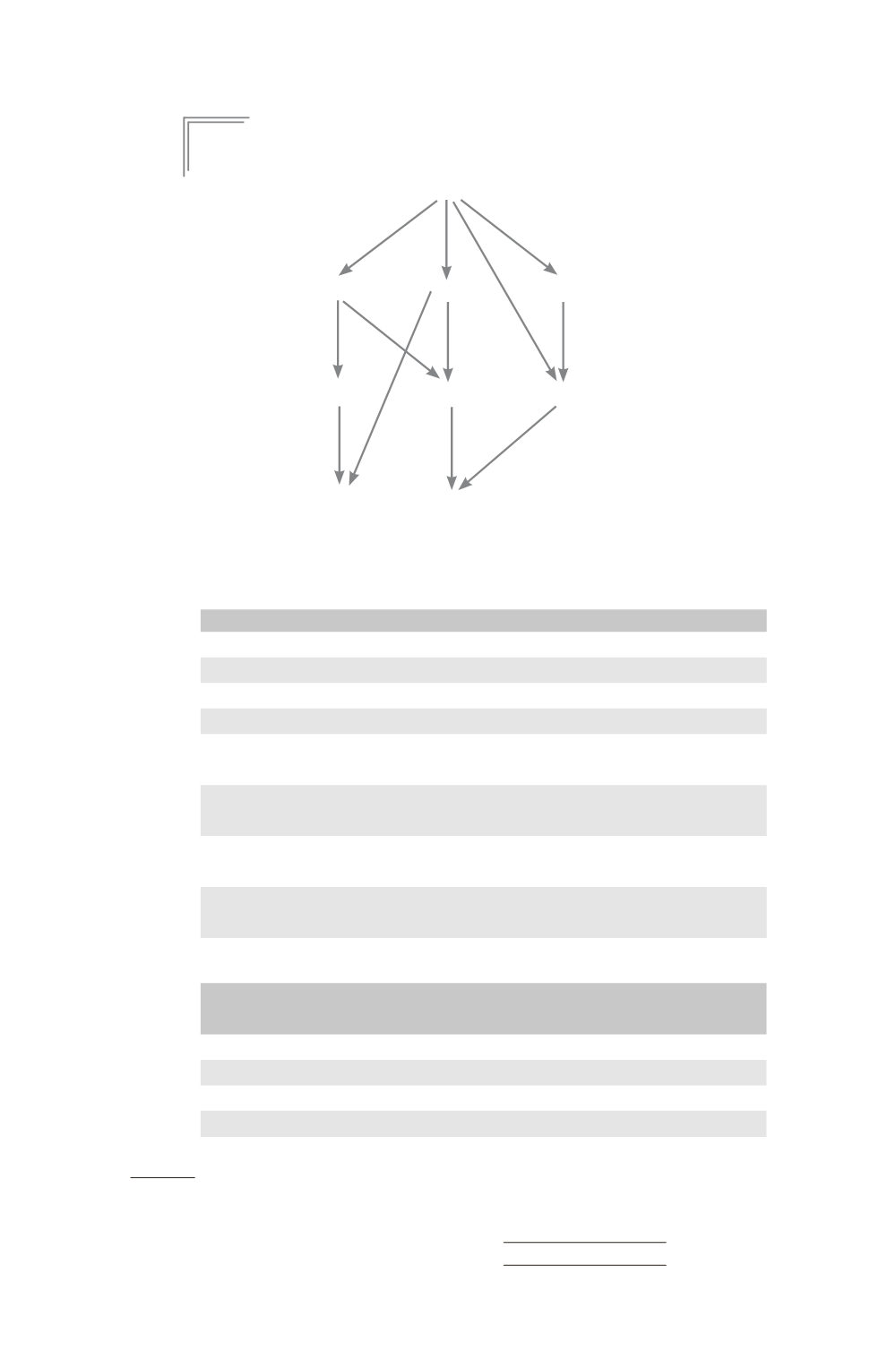

1 - Considérons l’organigramme d’un groupe ainsi constitué :

SM

60 %

F1

F5

55 %

30 %

70 %

20 %

F4

F7

F2

F8

F3

F6

30 %

5 %

30 %

25 %

5 %

50 %

20 %

F3 et F7 sont détenues conjointement par deux autres groupes.

Détermination des pourcentages de contrôle et des méthodes

de consolidation

Société

Liaison

% de contrôle

Type de contrôle

F1 SM dans F1

60 % Intégration globale

F2 SM dans F2

70 % Intégration globale

F3 SM dans F3

30 % Intégration proportionnelle

F4 SM dans F1 dans F4

55 % Intégration globale

F5 SM dans F2 dans F5

50 %

}

70 % Intégration globale

SM dans F1 dans F5

20 %

F6 SM dans F6

20 %

}

20 % Mise en équivalence

SM dans F3 dans F6

0 %

F7 SM dans F1 dans F4 dans F7 30 %

}

35 % Intégration proportionnelle (1)

SM dans F2 dans F7

5 %

F8 SM dans F2 dans F5 dans F8 30 %

}

30 % Mise en équivalence

SM dans F6 dans F8

0 %

Détermination des pourcentages d’intégration et des pourcentages d’intérêts

Société

Liaison

% d’intégration ou

fraction mise en

équivalence

Pourcentage d’intérêts

F1 SM dans F1

100 %

60 %

F2 SM dans F2

100 %

70 %

F3 SM dans F3

30 %

30 %

F4 SM dans F1 dans F4

100 %

60

55 = 33 %

POURCENTAGE D’INTÉGRATION

119

(1) En norme IFRS, la méthode de la mise en équivalence est appliquée pour les partenariats coentreprises.