486 / 1032

486 / 1032

486

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

L’actif net réestimé de la société A est égal à :

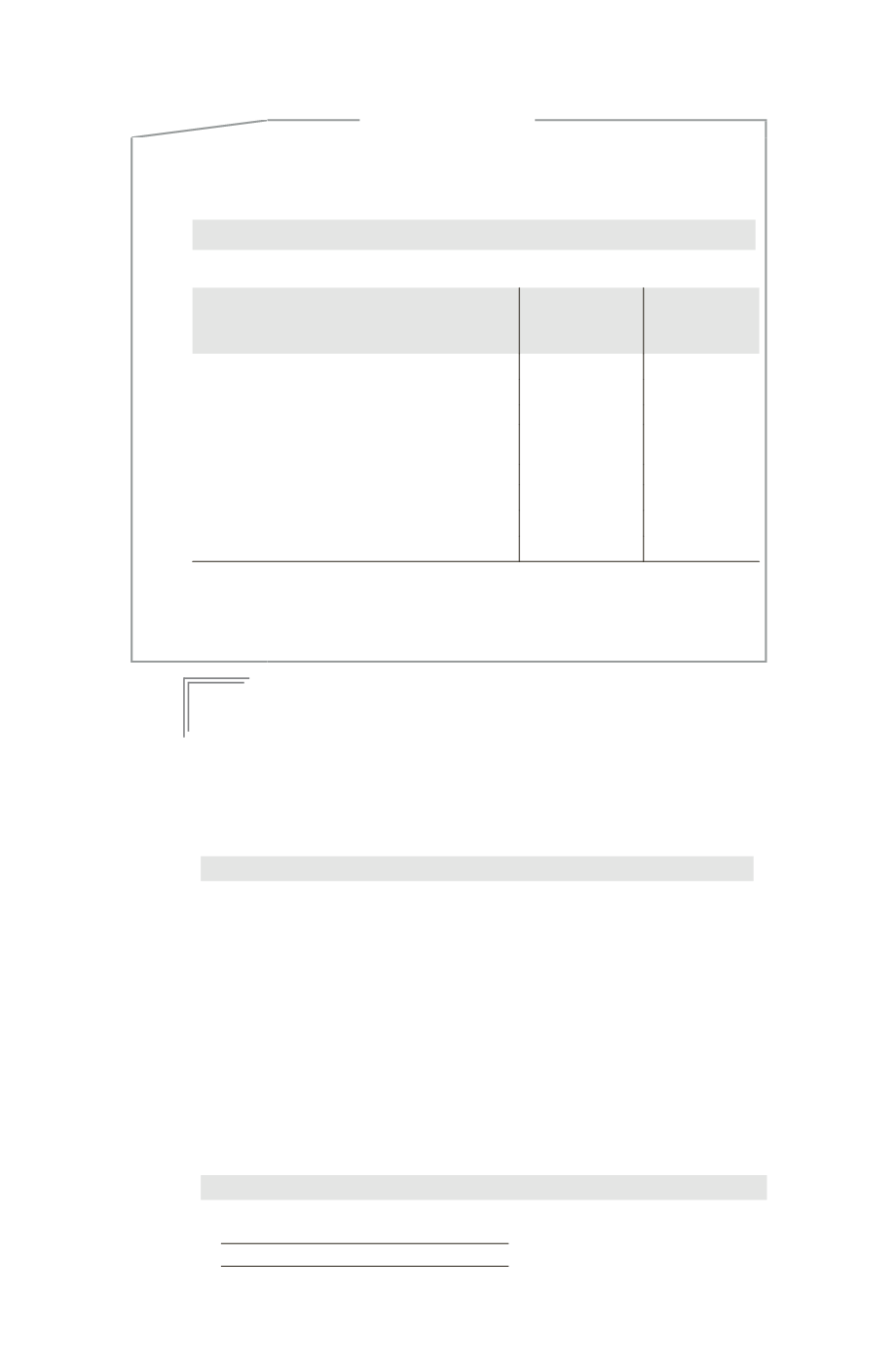

Capitaux propres

160 000

Plus-value du terrain 40 000

60 %

24 000

Juste valeur des actifs et des passifs identifiables

184 000

La société SM comptabilise un profit ainsi déterminé :

Première Option

(Goodwill

complet)

Seconde Option

(Goodwill

de l’acquéreur)

Liquidités décaissées

120 000

120 000

Participation ne donnant pas le contrôle :

– Juste valeur

46 000

–

– part dans la juste valeur de l’actif net iden-

tifiable acquis

–

36 800

(20 %

184 000)

Total

166 000

156 800

Juste valeur des actifs et des passifs acquis

(184 000)

(184 000)

Profit

(18 000)

(27 200)

La différence entre la juste valeur de la cible de 240 000 et la juste valeur de

l’actif net identifiable 184 000 n’est pas comptabilisée en goodwill.

Si l’option GW complet est appliquée, le GW la participation ne donnant pas le

contrôle (46 000 – 36 800) s’impute sur le profit.

E

XEMPLE

14

Une société SM a acquis le 1/04/N, 70 % des titres d’une société F1 pour un prix

d’acquisition de 9 300 K¤.

Au moment de cette prise de participation, les capitaux propres en K¤ de la

société F1 se présentaient ainsi :

Capital

4 000

Réserves

11 500

Résultat (du 1/01/N au 31/03/N)

100

Total

15 600

Au moment de la prise de participation, 1 500 K¤ de plus-values après impôt sur

éléments identifiables dans la société F1 ont été constatées. Il s’agit d’actifs incor-

porels ne faisant pas l’objet d’un marché actif (marque).

La société SM a décidé de reprendre l’écart d’acquisition négatif sur 4 ans.

Taux d’impôt différé : 33 1/3 %.

S

OLUTION

Hypothèse 1 : Coût d’acquisition des titres = 9 300 K¤

1 – Règlement 99-02

➠

Détermination de l’écart d’acquisition

Coût d’acquisition des titres

9 300

Quote-part de M dans la juste valeur des actifs et passifs de F1

(15 600

70 %)

10 920

Écart d’acquisition

– 1 620