482 / 1032

482 / 1032

482

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

Pour les frais de développement, l’ajustement en consolidation se traduit ici par

une majoration d’impôt au 1/07/N (impôt différé passif). Au fur et à mesure de

son utilisation (au rythme des amortissements), il conviendra de constater l’inverse,

c’est-à-dire une minoration d’impôt avec incidence positive sur le résultat.

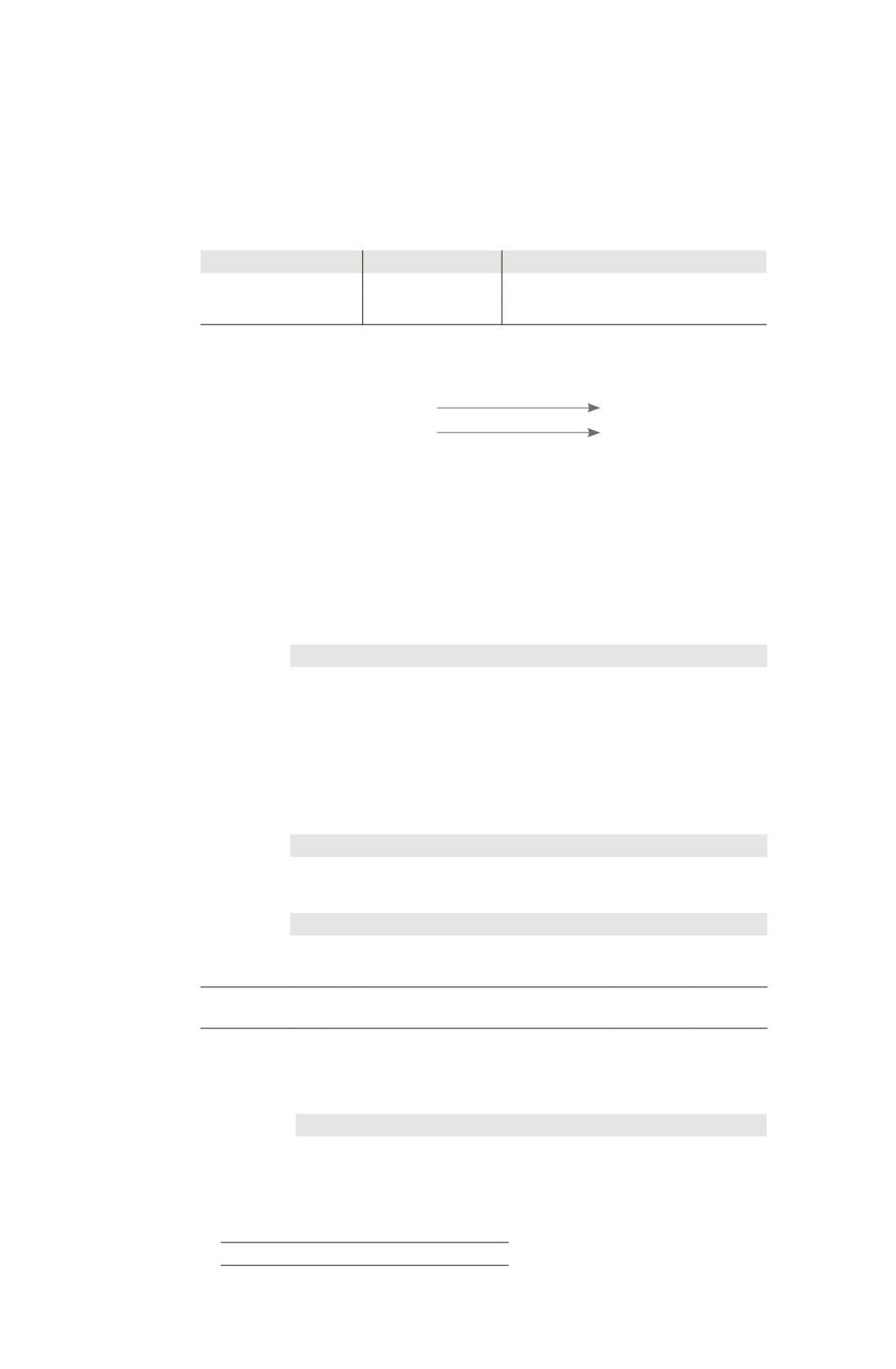

Comparaison de la base fiscale et la base comptable au 31/12/N pour

les frais de développement

31/12/N

Comptes individuels

Comptes consolidés

A

CTIF

Frais de développement

0

(1 000 – 1 000

1/5

6/12) = 900

Application de la règle fondamentale n° 4

➠

Cas d’un actif

Si base fiscale < base comptable

Impôt différé passif

Si base fiscale > base comptable

Impôt différé actif

Base fiscale = 0 < Base comptable = 900 d’où un impôt différé passif de (900

X 33 1/3 %) = 300.

Dans l’écriture n° 1 ci-dessus, nous avons constaté un impôt différé passif de (1000

33 1/3 %) = 333 sur ces frais de recherche au 1/07/N.

Il convient donc d’ajuster l’impôt différé passif constaté au bilan consolidé du

31/12/N (écriture n° 2).

D’où les écritures suivantes pour l’amortissement des frais de développement au

31/12/N.

Comptes de bilan

Amortisse-

ment des

frais de

développe-

ment

2

Résultat consolidé

(1 000

1/5

6/12

70 %

2/3) ......

46,67

Intérêts minoritaires

(1 000

1/5

6/12

30 %) ....................

20

Impôt différé passif 100

1/3 .........................

33,33

Amortissements des frais de développement

100

Comptes de gestion

3

Dotations aux amortissements ..............................

100 (1)

Résultat global 1 000

1/5

6/12 ....

100

4

Résultat global .......................................................

33,33

Impôt sur les bénéfices 100

1/3 .........

33,33

(1) Le résultat global comprend le résultat revenant à l’entreprise consolidante (70 %

100) et la part revenant

aux intérêts minoritaires (30 %

100).

1.3 – Comptabilisation des écritures de retraitement de l’écart

d’acquisition (Consolidation N)

Comptes de bilan

Affectation

de l’écart

d’acquisi-

tion

Écart d’acquisition .................................................

590,80

Titres de participation .................................

590,80