536 / 1032

536 / 1032

536

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

Opérations à l’envers impliquant des entités sous contrôle

commun

➠

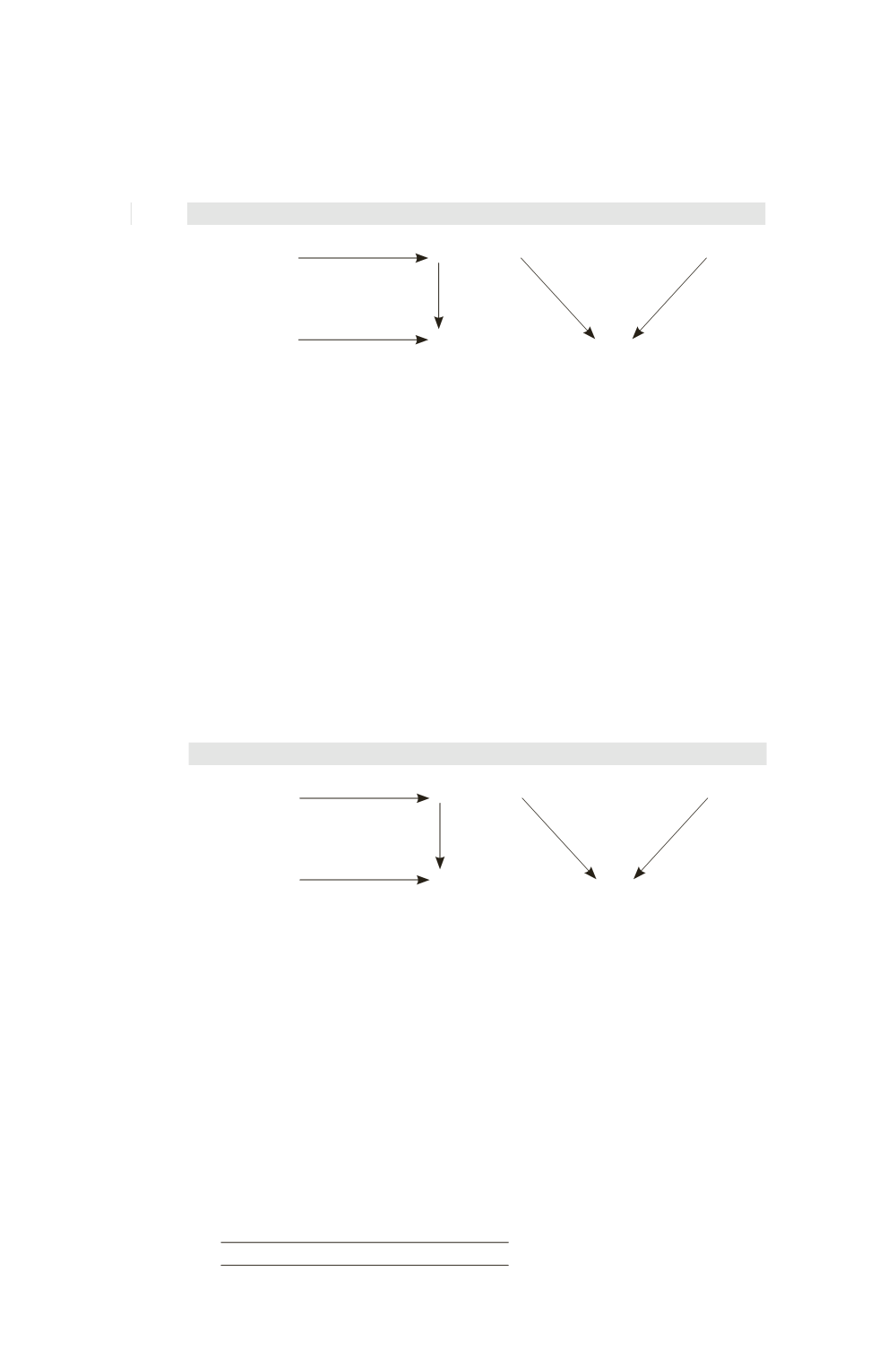

La société A absorbe la société B

Avant l’absorption de B par A

Après l’absorption de B par A

Actionnaires de B

100 %

B

contrôle

Actionnaires de A

pas de

A

contrôle

Actionnaires de B

Actionnaires de A

contrôle

pas de

contrôle

A + B

Les actionnaires de la société B, société absorbée, sont à l’initiative de

l’opération. La société A, bénéficiaire des apports, est la cible. Par cette

opération, les actionnaires de B (donc la société apporteuse) renforcent

leur contrôle dans la société A (société bénéficiaire).

La situation de contrôle est démontrée avant et après l’opération ; les

apports sont évalués à la valeur comptable.

Opérations à l’endroit impliquant des entités

sous contrôle distinct

Les actionnaires de la société B sont à l’initiative de l’opération de fusion.

La société A est la cible. Avant l’opération, les deux sociétés ne sont pas

contrôlées par une même entité, elles sont en situation de contrôle dis-

tinct. Par cette opération, la société B prend le contrôle de la société A

(acquisition), les apports sont valorisés à la valeur réelle.

➠

La société B absorbe la société A

Avant l’absorption de A par B

Après l’absorption de A par B

Actionnaires de B

100 %

B

contrôle

Actionnaires de A

contrôle

A

Actionnaires de B

Actionnaires de A

contrôle

pas de

contrôle

B + A

Opérations à l’envers impliquant des entités

sous contrôle distinct

Par cette opération, la société A prend le contrôle de la société C.

L’actionnaire principal (société A) de l’absorbée (société F) prend le

contrôle de l’absorbante (société C).

La société A (mère de la société absorbée) est l’initiatrice, la société C

(société absorbante) est la cible.