549 / 1032

549 / 1032

La valeur comptable consolidée de la quote-part accordée à la participation ne

donnant pas le contrôle dans les titres A est égale à :

– la quote-part des actifs et passifs identifiables cédés (1700

33,75 %)

= 573,75

– augmentée de la quote-part du goodwill acquéreur cédé (40

33,75 %/90%) = 15

Le résultat de dilution est égal à [675 – (573,75 + 15)] = 86,25 et doit être comp-

tabilisé en capitaux propres.

➠

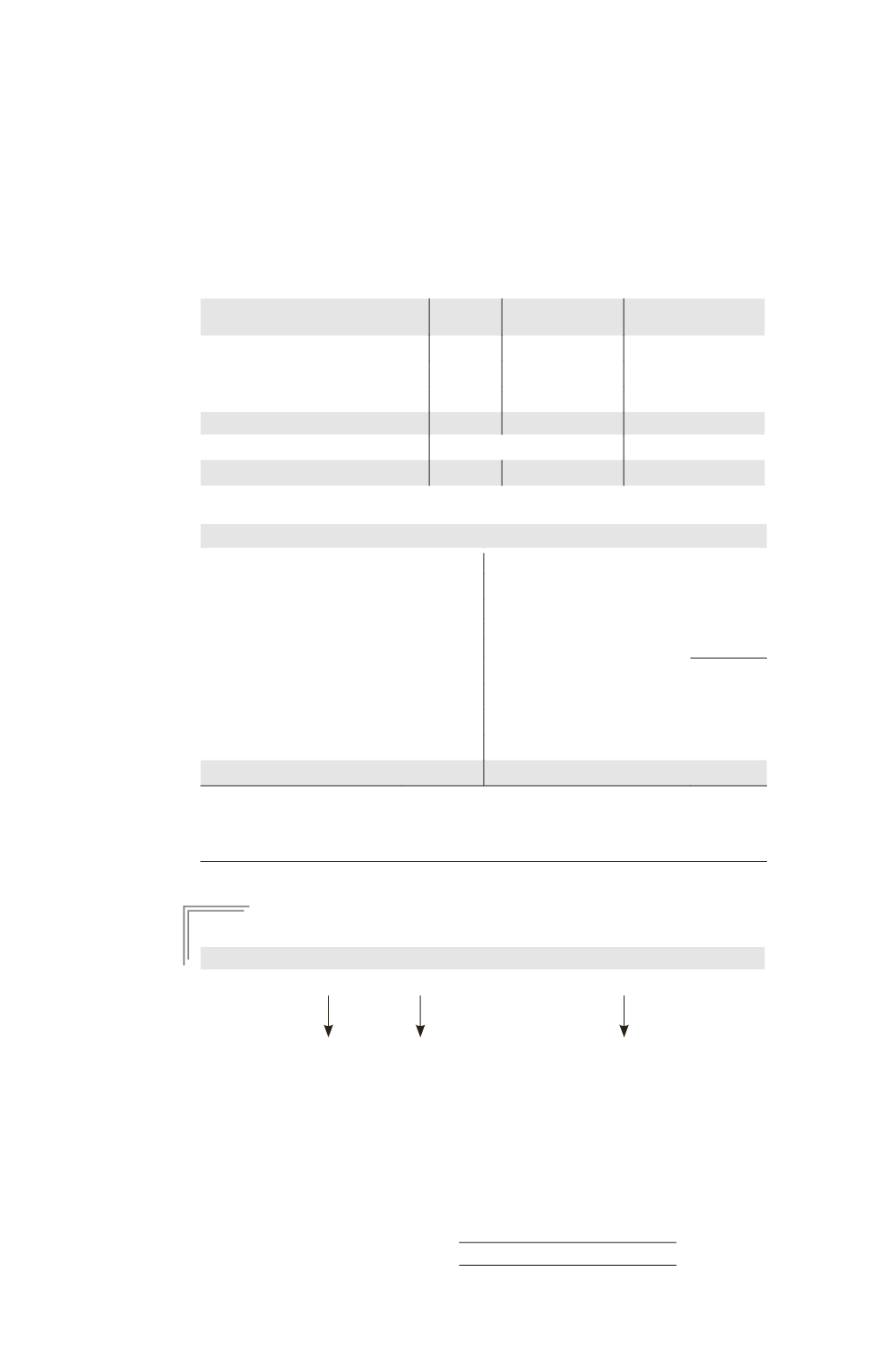

Tableau de partage des capitaux propres de A après fusion

Éléments

Total

Part du groupe

56,25 %

Intérêts minoritaires

43,75 %

Capital

640

Réserves

1 200

Prime de fusion

960

2 800

1 575

1 225

Élimination des titres A

– (1 030 – 56,25 – 25)

Réserves consolidées

626,25

➠

Bilan consolidé après fusion au 31/12/N

Bilan consolidé après fusion au 31/12/N

Immobilisations

3 970 Capitaux propres

1 800 + 2 070 + 100

Capital

1 000

Goodwill (3)

Réserves consolidées

2 126,25

Sur H = 30

70 1 500 + 626,25 (1)

Sur F = 40

Total capitaux propres

3 126,25

Intérêts minoritaires

1 283,75

Actif circulant

2 370 1 225 (1) + 43,75 (2) + 15

570 + 1 800

Dettes 900 + 1 100

2 000

6410

6 410

(1) Tableau de partage des capitaux propres de A après fusion.

(2) Voir écritures de constatation des intérêts minoritaires sur l’écart d’évaluation de l’actif incorporel identifié lors de

la prise de contrôle de A.

(3) Pas d’amortissement du goodwill.

E

XEMPLE

28 (F

USION

À

L

’

ENVERS

D

’

ENTITÉS

SOUS

CONTRÔLE

DISTINCT

)

Situation avant la fusion

Situation après la fusion

M1

M2

M1

90 %

100 %

55,38 %

A

B

B + A

Fin N, la société B absorbe la société A. La parité retenue est de 2 B pour 1 A.

Au 1/01/N – 3, la société M1 avait acquis 90 % des titres de la société A pour une

valeur de 1000 K¤.

À cette date, les capitaux propres de A s’élevaient à 1000 K¤. Un écart d’évalua-

tion sur un actif incorporel non amortissable a été identifié et valorisé à 100 K¤.

PRISE DE CONTRÔLE PAR REMISE DE TITRES

549