832 / 1032

832 / 1032

832

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

En effet, dans la mesure où ces transferts n’ont pas pour effet de per-

mettre l’acquisition ou la cession de tout ou partie des titres de l’entre-

prise transférée (ou de l’une ou l’autre des entreprises concernées par

le transfert) détenus par les intérêts minoritaires, et qu’il n’y a aucune

transaction avec l’extérieur du groupe, la variation éventuelle des inté-

rêts minoritaires résultant d’un reclassement de titres interne à l’ensem-

ble consolidé trouvera sa contrepartie dans une variation des réserves

consolidées sans impact sur le résultat (règlt 99-02, § 2321).

NORMES IFRS

Les augmentations ou diminutions de pourcentage d’intérêts de l’entreprise

consolidante dans une filiale sans perte de contrôle liées à un reclassement de

titres doivent être comptabilisées par la contrepartie des capitaux propres, ce qui

est conforme aux principes français dans le cas des variations de pourcentages

d’intérêts liées à une cession interne de titres consolidés.

5.2.2 – Reclassement de titres

Il convient de procéder ainsi :

– le résultat de cession ou d’échange interne dégagé par l’entreprise

cédante dans ses comptes individuels doit être éliminé avec, comme

contrepartie, le coût des titres cédés ou échangés chez l’entreprise ces-

sionnaire. Ainsi, les titres cédés ou échangés sont maintenus à leur valeur

comptable dans les comptes consolidés à la date de cession ;

– si un écart d’acquisition résiduel existe chez la société cédante, il sera

reconstitué chez la société cessionnaire en contrepartie du coût d’acqui-

sition des titres.

E

XEMPLE

22

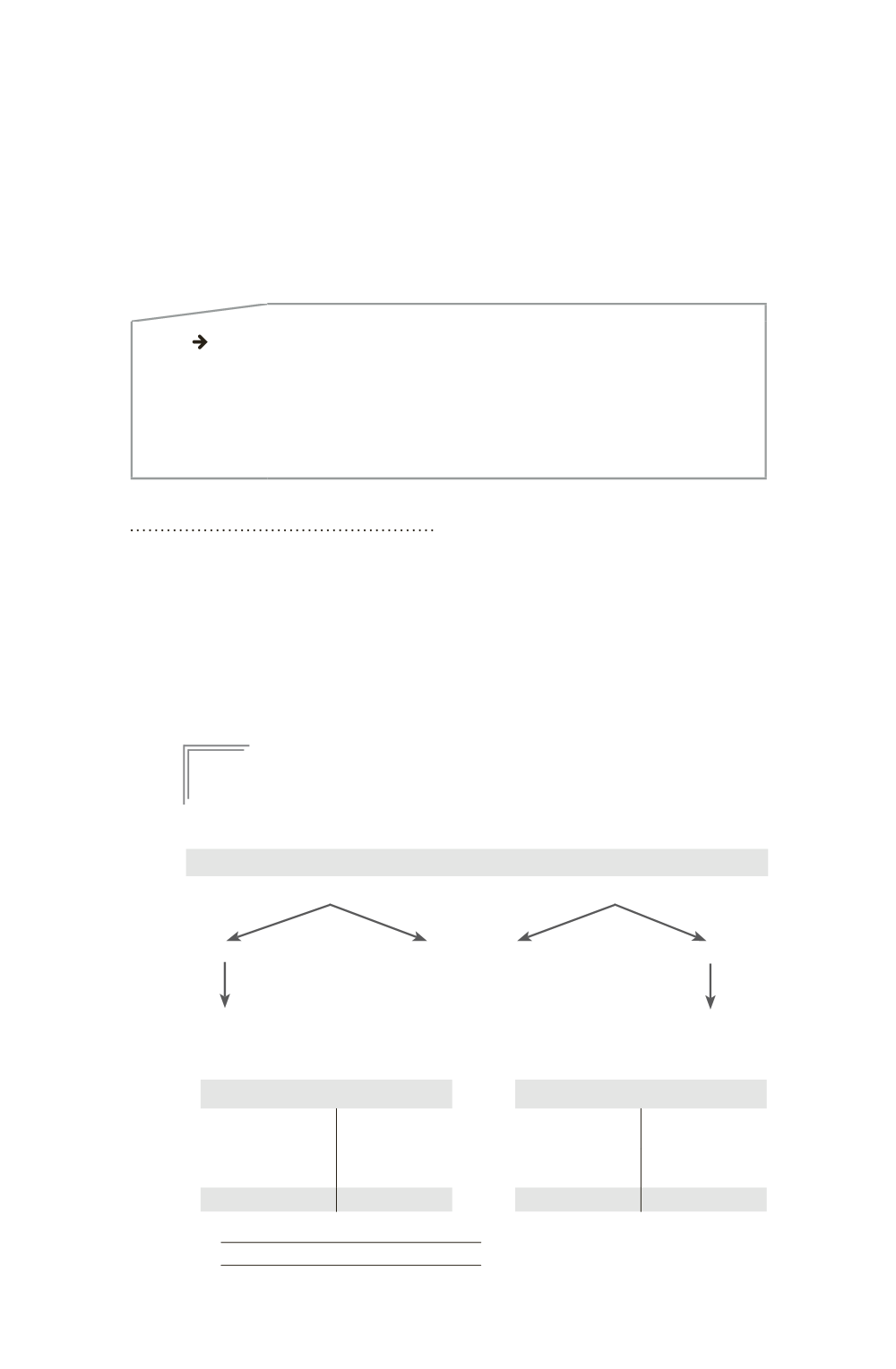

La société M détient 80 % des titres de la société A et 70 % des titres de la

société B. Le 31/12/N, A cède à B la totalité de ses titres dans sa filiale C, qu’elle

détient à 60 % pour un prix de cession de 1000.

Avant l’opération

Après l’opération

M

80 %

70 %

A

B

60 %

C

M

80 %

70 %

A

B

60 %

C

Au 31/12/N (avant la cession), les comptes de M, A, B et C sont les suivants :

Bilan M

Bilan A

Titres A

(1 000

80 %)

800

Capital

2 200

Titres C

600 Capital

1000

Titres B

(2 000

70 %)

1 400

Actifs

1500 Réserves

1100

2200

2200

2100

2100