831 / 1032

831 / 1032

Les opérations concernées par cette réglementation sont :

– les reclassements d’actifs rémunérés en numéraire ou remises d’autres

actifs (cessions ou échange d’immobilisations) ;

– les cessions, échange de titres d’une entreprise consolidée opérée

entre deux entreprises intégrées globalement.

E

XEMPLE

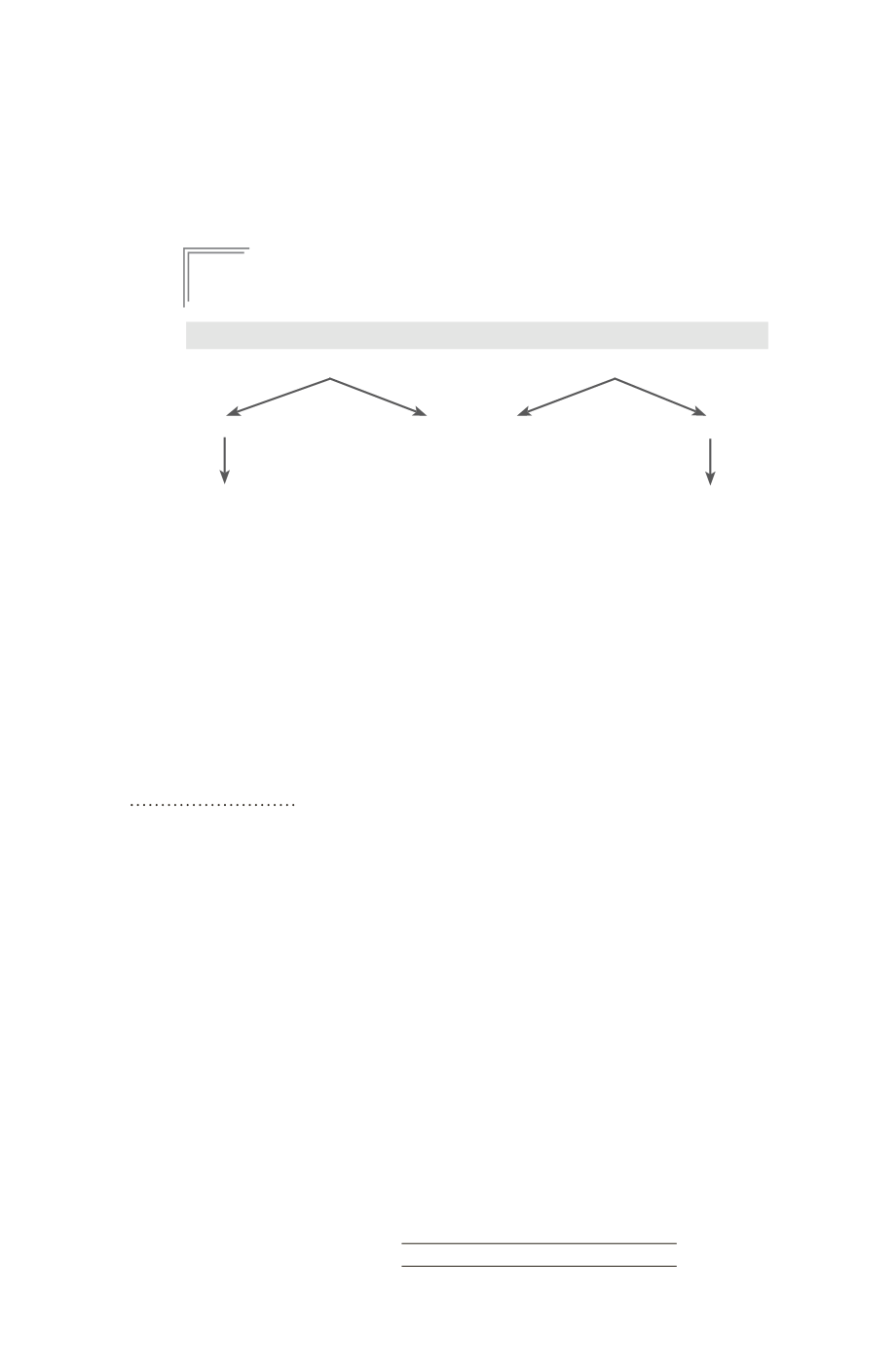

Cession de titres consolidés entre deux filiales intégrées globalement

Avant l’opération

Après l’opération

M

60 %

70 %

A

B

70 %

C

M

60 %

70 %

A

B

70 %

C

La société A cède ses titres C à la société B.

Il s’agit d’une opération à caractère interne dans les comptes consolidés de M, car

ces comptes intègrent à la fois ceux de A (cédante) et ceux de B (cessionnaire).

En revanche, l’acquisition des titres C par B est considérée comme une opération

à caractère externe dans les comptes consolidés du sous-groupe B.

Dans le sous-groupe B, cette prise de contrôle doit être comptabilisée selon la

méthode générale de la juste valeur.

5.2 – Traitement comptable

5.2.1 – Principes

Ce traitement s’applique aux cas de reclassement de titres et d’actifs.

Si cette opération fait intervenir deux entreprises intégrées globalement, la

plus ou moins-value en résultant est de caractère interne. Elle est éliminée

en totalité, avec répartition entre les intérêts de l’entreprise consolidante

et les intérêts minoritaires dans l’entreprise ayant réalisé un résultat.

En cas d’élimination de pertes, il convient de s’assurer que la valeur de

l’élément d’actif cédé n’est pas supérieure à la valeur actuelle de cet élé-

ment et de provisionner, s’il y a lieu, la moins-value latente.

Les actifs sont maintenus à la valeur qu’ils avaient déjà dans les comptes

consolidés. Ce retour au coût historique est opéré par imputation de la

totalité du résultat de cession ou d’échange interne éliminé sur le coût

des actifs chez la société cessionnaire.

Le traitement des modifications de pourcentages d’intérêts liées au trans-

fert total ou partiel des titres d’une entreprise consolidée entre deux

entreprises consolidées par intégration globale, mais détenues avec des

taux d’intérêt différents, n’affecte pas le résultat.

RECLASSEMENT D’ACTIFS À L’INTÉRIEUR D’UN GROUPE

831