841 / 1032

841 / 1032

FUSION D’ENTREPRISES DU GROUPE

841

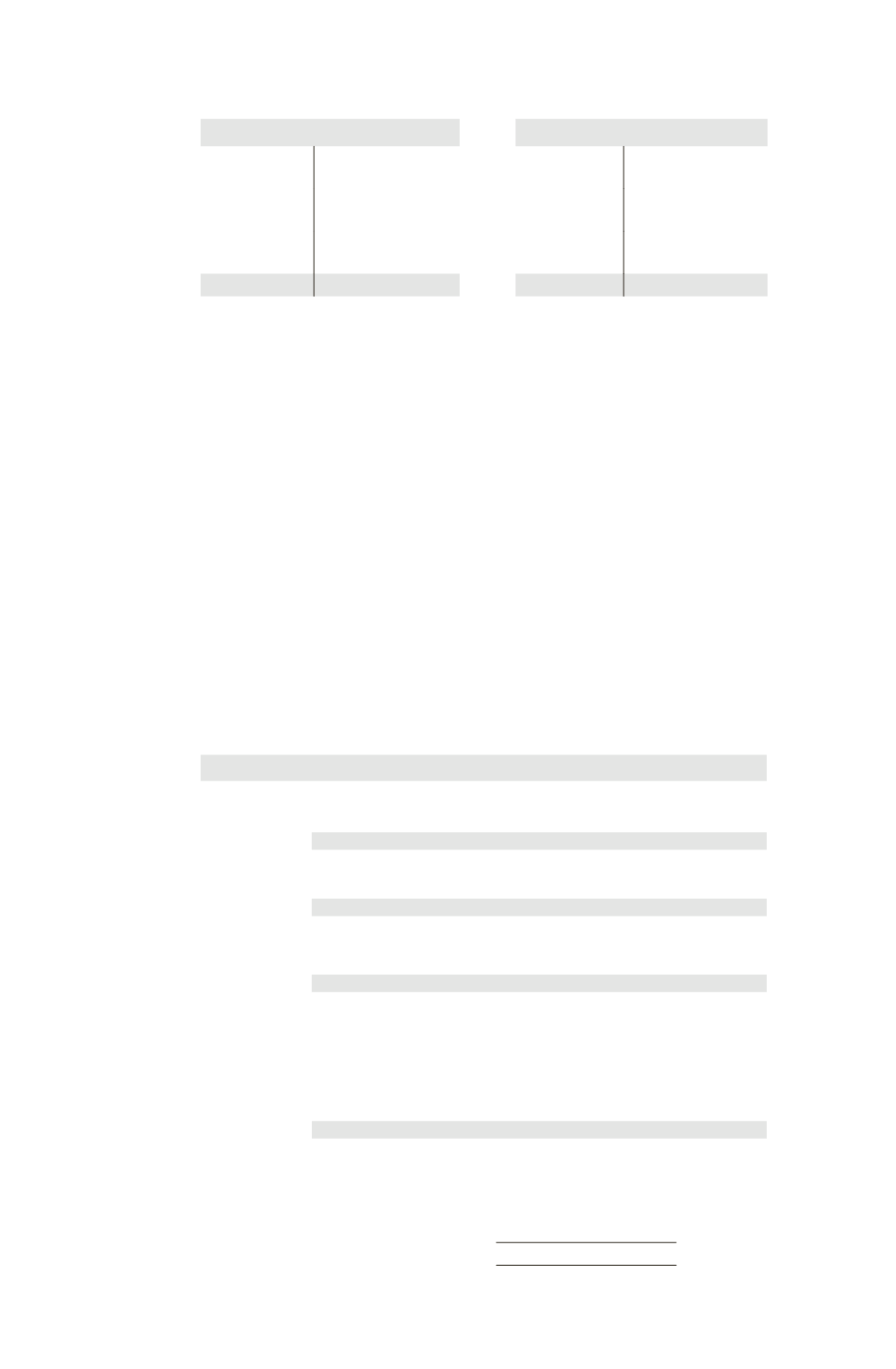

Bilan M

Bilan F1

Immob.

1 800 Capital

(50 000

20 ¤)

1 000

Immob.

1 100 Capital

(40 000

10 ¤)

400

Titres F1

(40 000)

1 200

Réserves

1 300

Actif

circulant

1 100

Réserves

1 200

Actif

circulant

400

Dettes

1 100

Dettes

600

3400

3400

2200

2200

La juste valeur des capitaux propres est égale, au 31/12/N, à :

– 2500 K¤ pour M,

– 2000 K¤ pour F1.

Soit 2500/50 = 50 ¤ par titre M et 2000/40 = 50 ¤ par titre F1.

Par mesure de simplification, il ne sera pas tenu compte des impôts diffé-

rés sur les écarts d’évaluation (voir chapitre 7).

S

OLUTION

1 – Règlement 99-02

Situation du groupe avant fusion au 31/12/N. Établissement du bilan

consolidé

➠

Écart d’évaluation et d’acquisition au 31/12/N

• Analyse des titres détenus

Titres F1 au 1/01/N – 3

Écart d’évaluation actif incorporel : 100

100 % = 100

• Écart d’acquisition

Coût d’acquisition

1200

Juste valeur des actifs et passifs acquis (1000

100)

100 %

1100

Écart d’acquisition

100

Comptes de bilan

Écart

d’évaluation

Actif incorporel ..........................................................

100

Titres de participation F1 (100

100 %) .....

100

Écart

d’acquisition

Écart d’acquisition .....................................................

100

Titres de participation F1 ..................................

100

Amortisse-

ment Écart

d’acquisition

Réserves consolidées ..................................................

30

Résultat consolidé ......................................................

10

Écart d’acquisition (100/10

4 ans) ...............

40

Comptes de gestion

Amortissement

de l’écart

d’acquisition

Dotations aux amortissements .................................

10

Résultat global .....................................................

10