843 / 1032

843 / 1032

FUSION D’ENTREPRISES DU GROUPE

843

➠

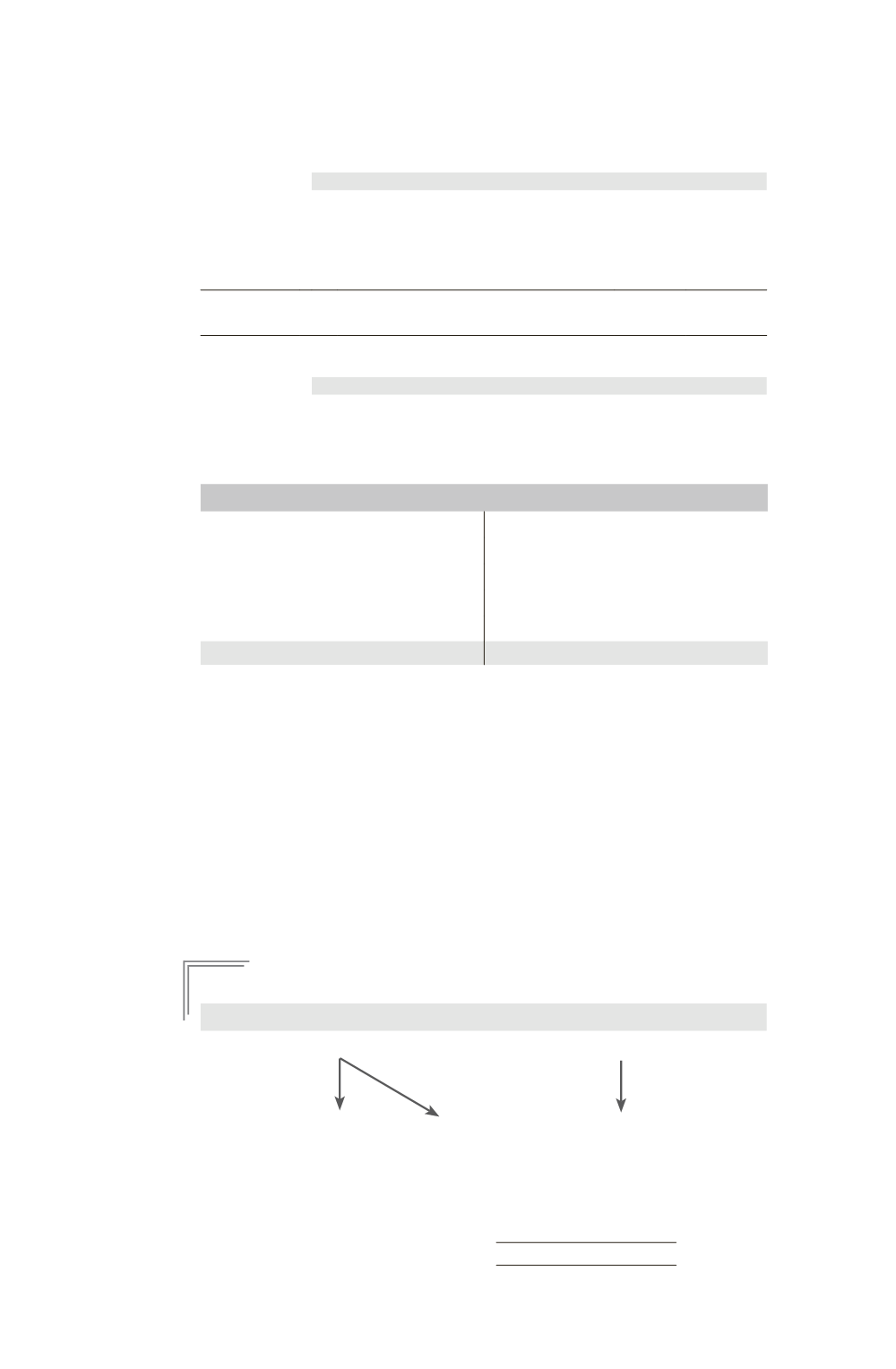

Écarts d’évaluation et d’acquisition

Comptes de bilan

Reconsti-

tution des

écarts

Actif incorporel ...........................................................

100

Écart d’acquisition (100 – 40) ................................

60

Résultat consolidé (1) ................................................

10

Réserves consolidées (2) ......................................

170

(1) Amortissement de l’écart d’acquisition N.

(2) 200 – 30 (amortissement écart d’acquisition de N – 3 à N – 1).

Comptes de gestion

Amortissement

de l’écart

d’acquisition N

Dotations aux amortissements .................................

10

Résultat global .....................................................

10

➠

Bilan consolidé après fusion au 31/12/N

Bilan F1 consolidé après fusion

Immobilisations (2 900

100)

3 000 Capital

500

Écart d’acquisition (100 – 40)

60 Réserves consolidées (1200

170)

1 370

Actif circulant (400

1 100)

1 500 Prime de fusion

1 000

Résultat

10

Dettes

1 700

4560

4560

Cette opération de fusion constitue une opération totalement interne au groupe.

Ce bilan consolidé reprend les actifs et les passifs du bilan consolidé présenté au

31/12/N avant la fusion, avec un simple changement de l’entreprise consolidante

de ce groupe.

2 – Normes IFRS

Le traitement comptable serait identique, sauf pour l’écart d’acquisition non amorti

en IFRS.

6.5 – Fusion de deux entreprises intégrées

globalement

E

XEMPLE

Avant l’opération

Après l’opération

M

60 %

70 %

F

H

M

F

H

La société du groupe F, détenue à 60 % par la société mère M, absorbe la société

H détenue à 70 % par la mère.