848 / 1032

848 / 1032

848

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

➠

Établissement du bilan consolidé après fusion au 31/12/N

La fusion a été réalisée sur la base des valeurs comptables, aucune plus-value de

fusion n’ayant été constatée en résultat chez F2.

Les actifs et passifs identifiables doivent être inscrits pour leur juste valeur existant

avant l’opération de fusion.

Ce principe impose de reconstituer dans les comptes consolidés l’écart d’acquisi-

tion et l’écart d’évaluation.

L’écart d’acquisition existant avant la fusion est donc maintenu et son amortisse-

ment est poursuivi.

➠

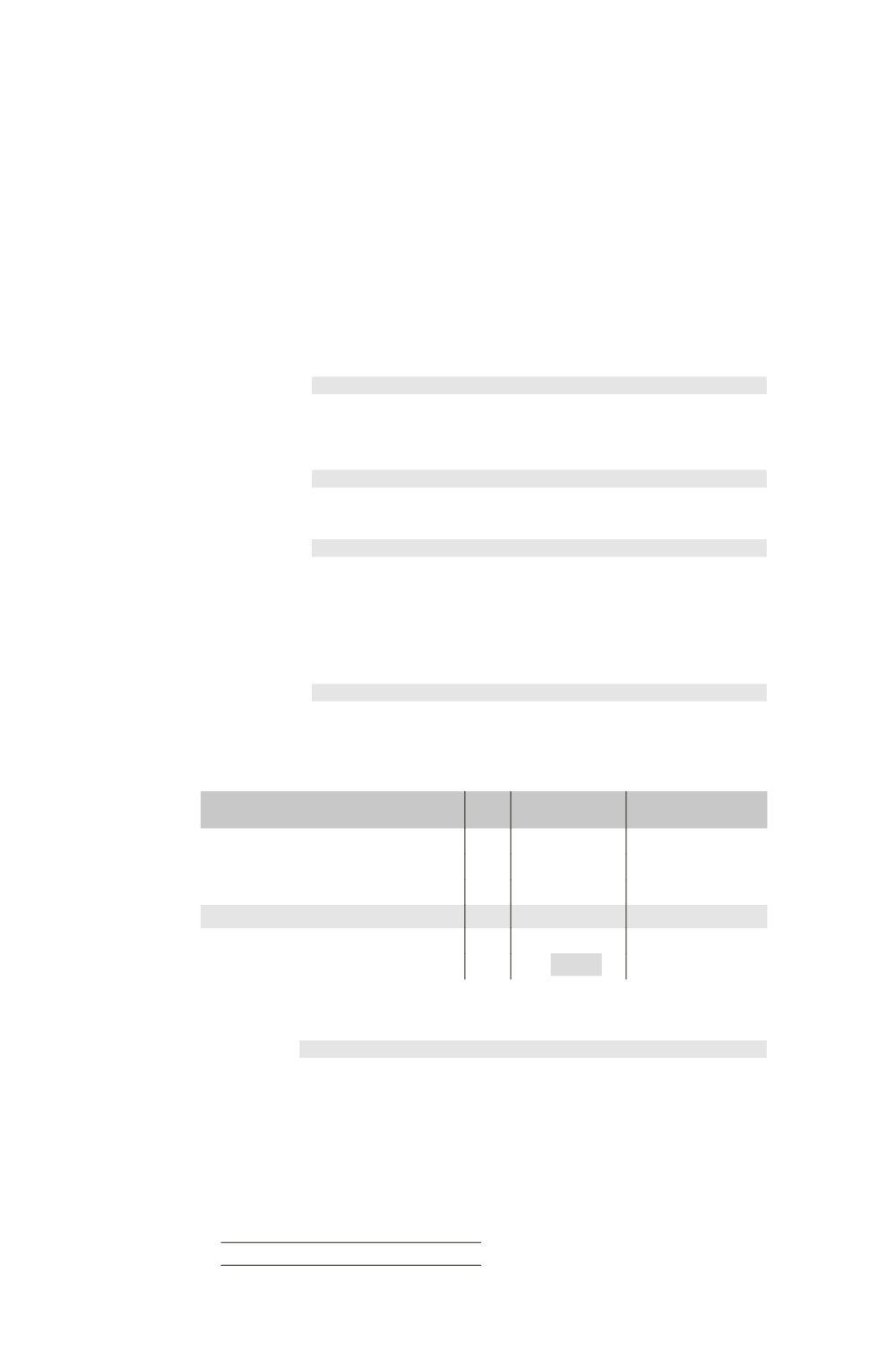

Écarts d’évaluation et d’acquisition

Comptes de bilan

Écart

d’évaluation

Actif incorporel (100

120) ................................

220

Titres de participation (220

63,85 %) ......

140,47

Intérêts minoritaires .........................................

79,53

Écart

d’acquisition

Écart d’acquisition (40+86) ................................

126

Titres de participation .....................................

126

Amortisse-

ment

écart

d’acquisition

Réserves consolidées ...............................................

29,2

Résultat consolidé (40/10

86/10) ....................

12,6

Écart d’acquisition (40/10

4 ans)

(86/10

3 ans) .........................................

41,8

Comptes de gestion

Amortissement

de l’écart

d’acquisition

Dotations aux amortissements .................................

12,6

Résultat global (40/10

86/10) .......................

12,6

➠

Partage des capitaux propres de F1

Éléments

Total Part du groupe

63,85%

Intérêts minoritaires

36,15 %

Capital

650

Réserves

1 200

Prime d’émission

850

Capitaux propres de F1 hors résultat

2700

1723,95

976,05

Élimination des titres (1500 – 140,47 – 126)

– 1 233,53

Réserves consolidées

490,42

➠

Écriture de partage des capitaux propres de F1

Comptes de bilan

Partage

des capitaux

propres de F1

Capital .......................................................................

650

Réserves ....................................................................

1 200

Prime d’émission ......................................................

850

Titres de participation ...................................

1 233,53

Réserves consolidées .......................................

490,42

Intérêts minoritaires .......................................

976,05