102 / 942

102 / 942

Immobilisations

102

3)

Les transactions de cession-bail (lease back)

> Principe d’une cession-bail

On parle de

cession-bail

(lease back) quand une entreprise cède un de ses actifs

à un tiers pour le reprendre à bail.

Ce peut être le cas d’entreprises, ayant besoin de liquidités, qui cèdent une

partie de leurs actifs, mais continuent de les exploiter.

La comptabilisation d’une telle opération dépend de la qualification du contrat

de location.

> Comptabilisation de la transaction

Deux cas se présentent logiquement : la

cession-bail

débouche sur un contrat

de location simple ou de location-financement.

• S’il s’agit d’un contrat de location-financement, toutes les plus-values éven-

tuelles liées à la cession du bien au bailleur par le preneur (vendeur) doivent

être étalées et amorties sur la durée du contrat.

• S’il s’agit d’un contrat de location simple, plusieurs hypothèses doivent être

envisagées.

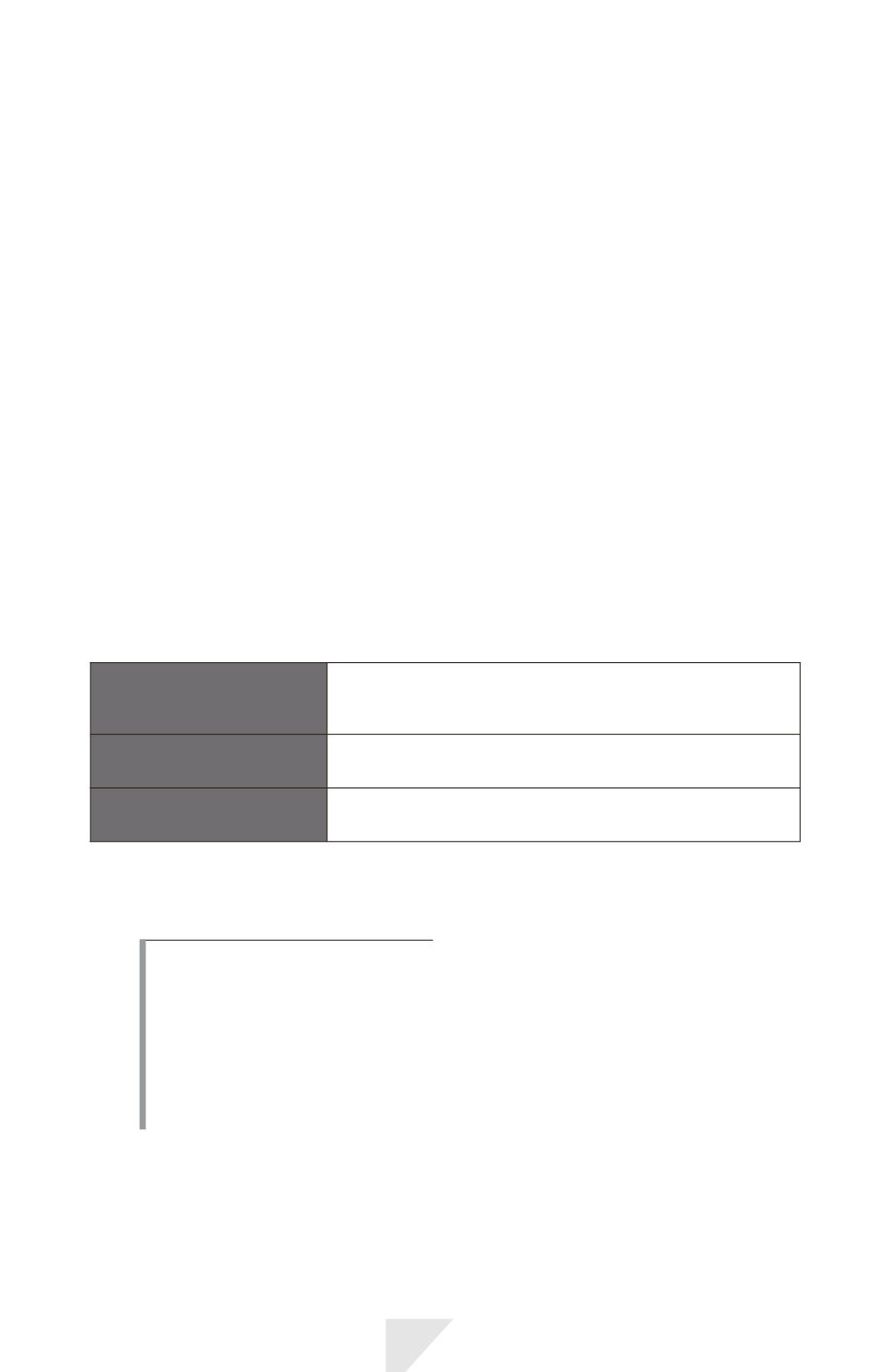

Prix de vente

<

juste valeur*

La perte (ou le profit) est immédiatement constatée.

Si la perte est compensée par une location en dessous du prix

du marché, elle est étalée et amortie sur la durée du contrat.

Prix de vente

=

juste valeur*

Les pertes et profits sont immédiatement constatés.

Prix de vente

>

juste valeur*

Le surplus est différé et amorti sur la durée du contrat.

Si la

juste valeur*

est inférieure à la valeur comptable de l’actif : la perte égale à

la différence entre ces deux valeurs est immédiatement constatée.

I

LLUSTRATION

7

Une société A a acquis au 01/01/N – 10 des immeubles de bureaux pour

250000

€

, évalués au coût historique et amortis sur 25 ans.

Confrontée à des problèmes de trésorerie, elle revend ses biens à la

société B au 01/01/N pour 180000

€

. La société B s’engage à lui louer les

immeubles pendant 10 ans, lui garantissant une option d’achat au prix inté-

ressant de 20628

€

au 31/12/N + 9.