99 / 942

99 / 942

I

LLUSTRATION

4

La société étudiée finance une machine industrielle

via

un contrat de location-

financement.

La valeur de la machine est de 90000

€

. Elle correspond au prix payé par

le bailleur.

Le contrat consiste en une série de 10 versements à terme échu de

14000

€

. Le taux d’actualisation retenu est de 10 %.

Un prix d’achat résiduel est fixé à 10314

€

.

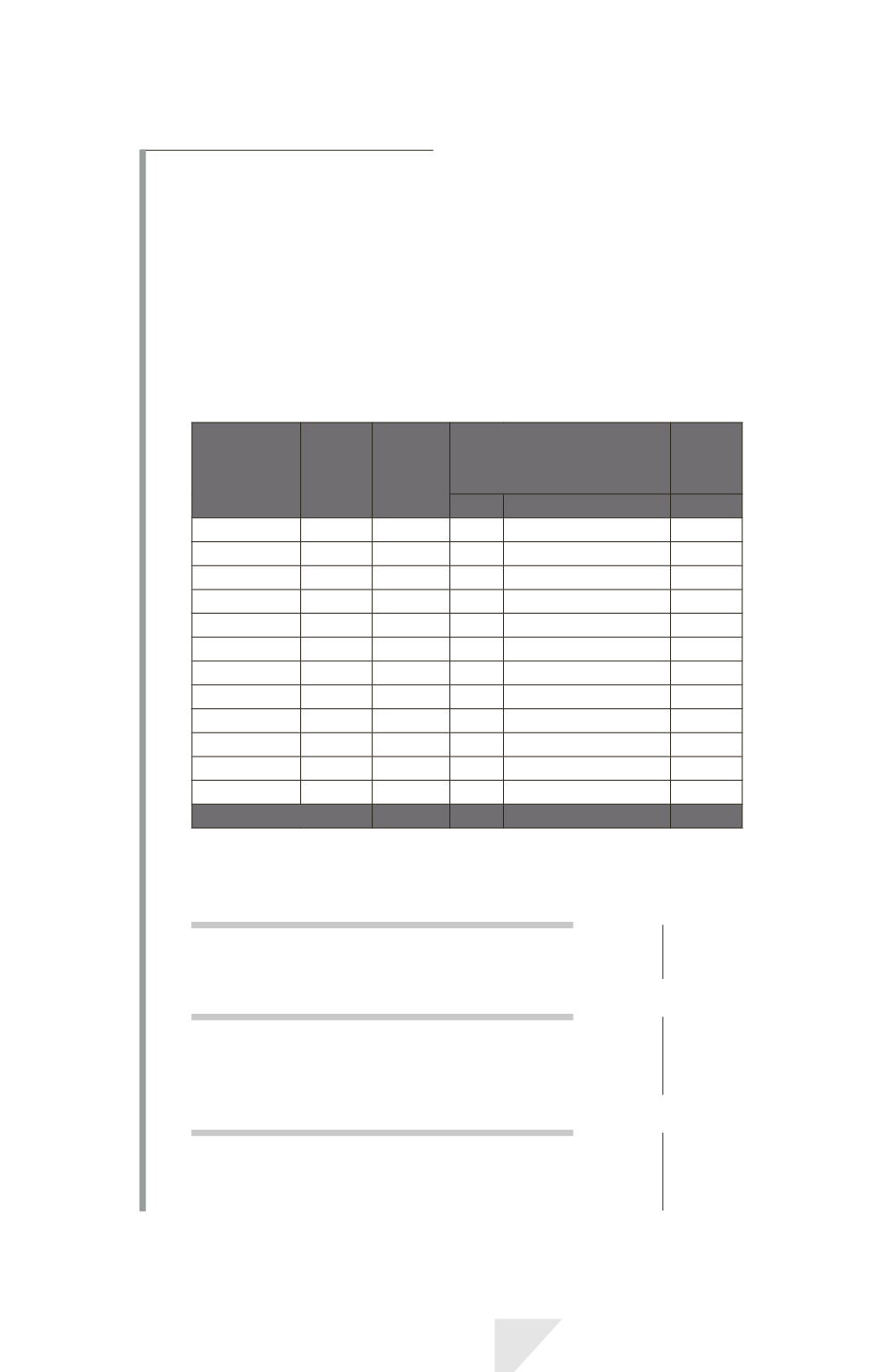

Le tableau d’amortissement chez le preneur est le suivant :

Nature Date Échéance

Ventilation

de l’échéance

Dette

à rem-

bourser

Dette

Intérêts

(

€

)

À la signature 01/01/N

0

0 0 90000

Échéance 1 12/N

14000

5000 90000

10 % = 9000 85000

Échéance 2 12/N + 1

14000

5500 85000

10 % = 8500 79500

Échéance 3 12/N + 2

14000

6050 79500

10 % = 7950 73450

Échéance 4 12/N + 3

14000

6655 73450

10 % = 7345 66795

Échéance 5 12/N + 4

14000

7320

6680

59475

Échéance 6 12/N + 5

14000

8052

5948

51423

Échéance 7 12/N + 6

14000

8858

5142

42565

Échéance 8 12/N + 7

14000

9743

4257

32822

Échéance 9 12/N + 8

14000

10718

3282

22104

Échéance 10 12/N + 9

14000

11790

2210

10314

Levée option 12/N + 9

10314

10314

0

Total 150314 90000

60314

Si l’on se place du côté du bailleur, on aura à passer les écritures suivantes.

À l’achat de l’actif par le bailleur :

Au 01/01/N

Prêt (immobilisation financière) ....................................

Banque .........................................................................

90000

90000

Au 31/12/N

Banque.................................................................................

Prêt ...............................................................................

Revenus des prêts .....................................................

14000

5000

9000

Au 31/12/N + 1

Banque.................................................................................

Prêt ...............................................................................

Revenus des prêts .....................................................

14000

5500

8500

IAS 17 – Contrats de location

99