103 / 942

103 / 942

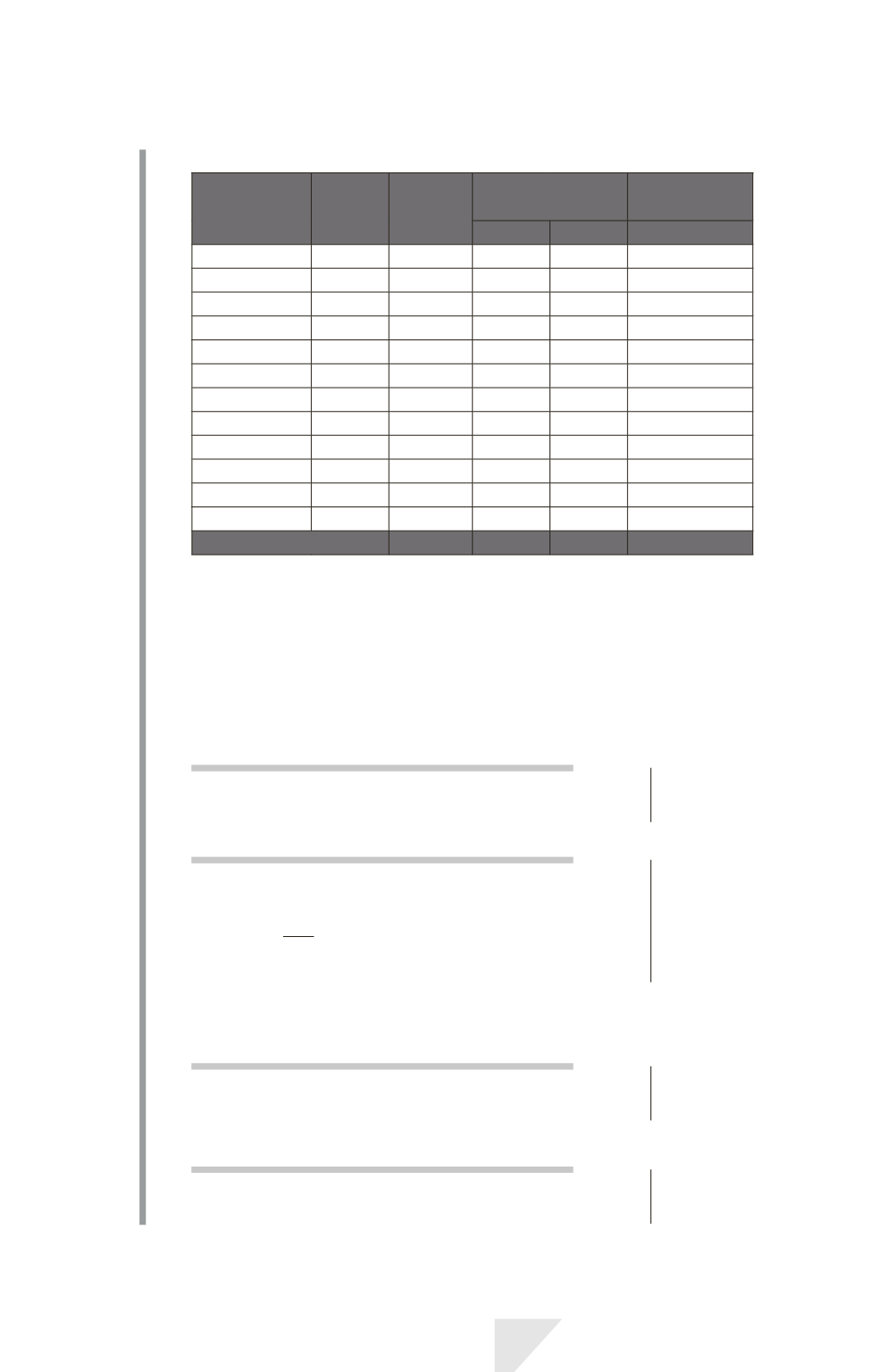

Le tableau d’amortissement est le suivant :

Nature

Date Échéance

Ventilation

de l’échéance

Dette

à rembourser

Dette Intérêts

(

€

)

À la signature 01/01/N

0

0

0

180000

Échéance 1

12/N

28000

10000 18000

170000

Échéance 2 12/N + 1

28000

11000 17000

159000

Échéance 3 12/N + 2

28000

12100 15900

146900

Échéance 4 12/N + 3

28000

13310 14690

133590

Échéance 5 12/N + 4

28000

14640 13359

118950

Échéance 6 12/N + 5

28000

16104 11895

102846

Échéance 7 12/N + 6

28000

17716 10285

85130

Échéance 8 12/N + 7

28000

19486 8513

65644

Échéance 9 12/N + 8

28000

21436 6564

44208

Échéance 10 12/N + 9

28000

23580 4421

20628

Levée option 12/N + 9

20628

20628

0

Total

300628 180000 120627

Nous sommes face à un contrat de cession-bail ou lease back.

Le contrat est un contrat de location-financement (option d’achat en fin de

contrat).

La transaction se fait à la juste valeur.

On passe les écritures suivantes chez le preneur :

À la signature du contrat

Enregistrement de la vente

Disponibilités ...................................................................

Produits de cession d’actifs

180000

180000

Sortie de l’actif

Valeur comptable des actifs cédés ..............................

Amortissements des actifs cédés ................................

250000

10

25

Constructions ........................................................

150000

100000

250000

La vente génère une plus-value de 30000 qu’il convient d’étaler sur la durée

du contrat (cas d’un contrat de cession-bail en location-financement).

Il convient d’isoler à la signature du contrat la plus-value réalisée

Produits de cession ........................................................

Produits constatés d’avance ...............................

30000

30000

Enregistrement du contrat de location

Constructions ..................................................................

Dettes financières ................................................

180000

180000

IAS 17 – Contrats de location

103