97 / 942

97 / 942

La durée de vie économique de la machine est de 10 ans.

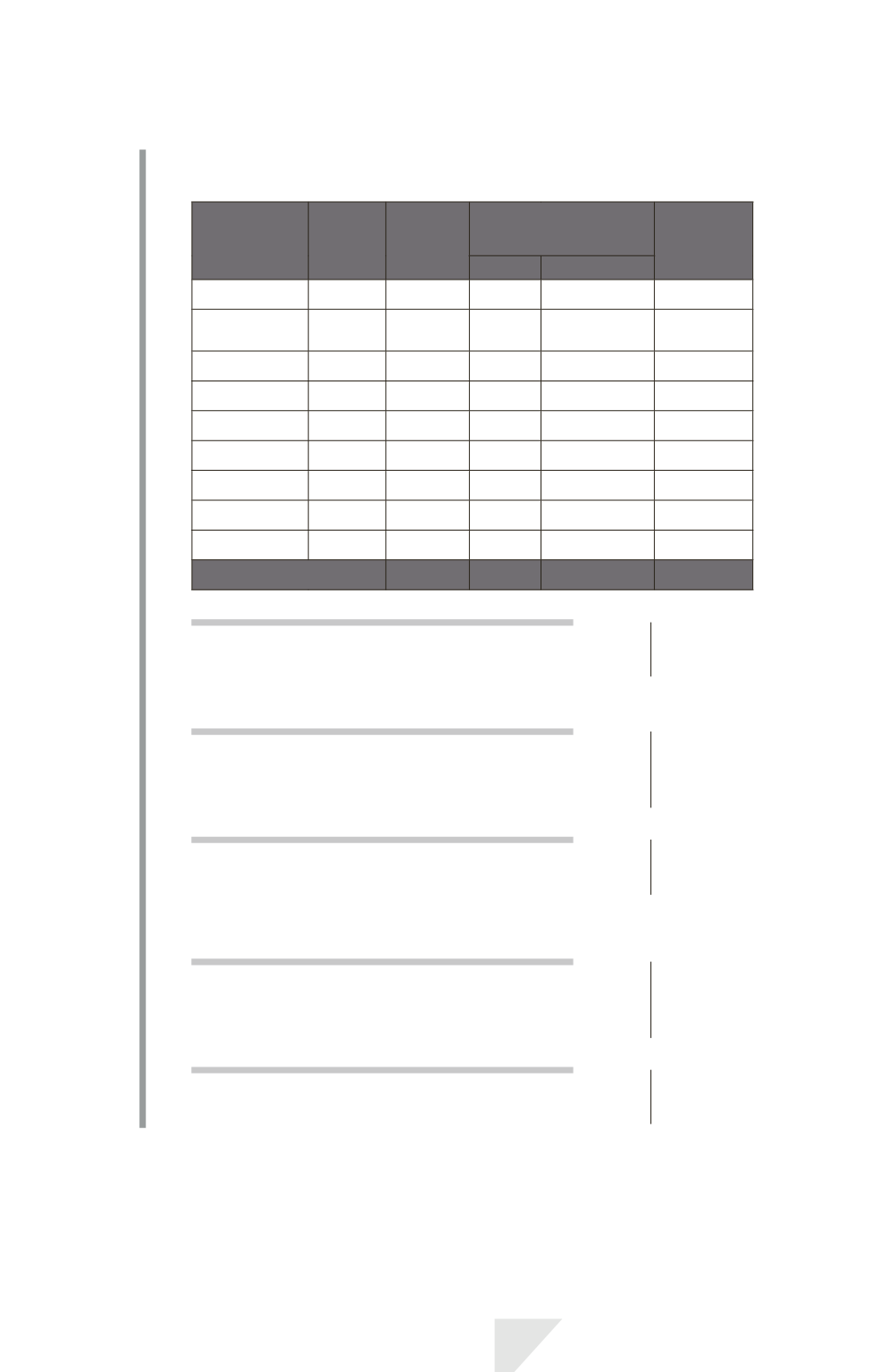

Le tableau d’amortissement est le suivant :

Nature

Date Échéance

Ventilation

de l’échéance

Dette à

rembourser

Dette Intérêts

(

€

)

À la signature 01/01/N

0

0

0

90000

Échéance 1

12/N

16130

8930 90000

8 %

= 7200

81070

Échéance 2 12/N + 1

16130

9644

6486

71426

Échéance 3 12/N + 2

16130

10416

5714

61010

Échéance 4 12/N + 3

16130

11249

4881

49761

Échéance 5 12/N + 4

16130

12149

3981

37612

Échéance 6 12/N + 5

16130

13121

3009

24491

Échéance 7 12/N + 6

16130

14171

1959

10320

Levée option 12/N + 6

10320

10320

0

0

Total 123230 90000

33230

Au 01/01/N (à la signature), on passe l’écriture suivante :

Matériel industriel ............................................................

Dettes financières .....................................................

90000

90000

Au 31/12/N, on passe l’écriture suivante, concernant le règlement de la

première échéance :

Dettes financières ............................................................

Charges d’intérêts ...........................................................

Banque .........................................................................

8930

7200

16130

Au 31/12/N, on amortit le matériel loué inscrit en immobilisations :

Dotations aux amortissements (90000

1/10

e

) ...

Amortissements du matériel industriel................

9000

9000

Au 31/12/N + 1, on passe les écritures suivantes :

Paiement de l’échéance 2

Dettes financières ............................................................

Charges d’intérêts ...........................................................

Banque .........................................................................

9644

6486

16130

Amortissement du matériel

Dotations aux amortissements ....................................

Amortissements du matériel industriel ..............

9000

9000

L’actif, s’il est amortissable, fait l’objet d’un amortissement et de tests de

dépréciation, conformément aux normes IAS afférentes (IAS 16, 36 et 38).

Le plan d’amortissement retenu doit être cohérent avec celui appliqué aux

actifs de même nature et détenus par l’entité.

IAS 17 – Contrats de location

97