181 / 942

181 / 942

5)

Évaluation des immobilisations incorporelles

postérieure à leur comptabilisation initiale

Il existe deux méthodes d’évaluation d’une immobilisation incorporelle

postérieurement à la comptabilisation initiale :

- modèle du coût ;

- modèle de la réévaluation.

Si une immobilisation incorporelle est comptabilisée selon le modèle de la réé-

valuation, toutes les autres immobilisations de sa catégorie (ensemble d’actifs

de nature et d’utilisation similaires) doivent être comptabilisées selon le même

modèle, sauf s’il n’existe pas de marché actif pour ces immobilisations.

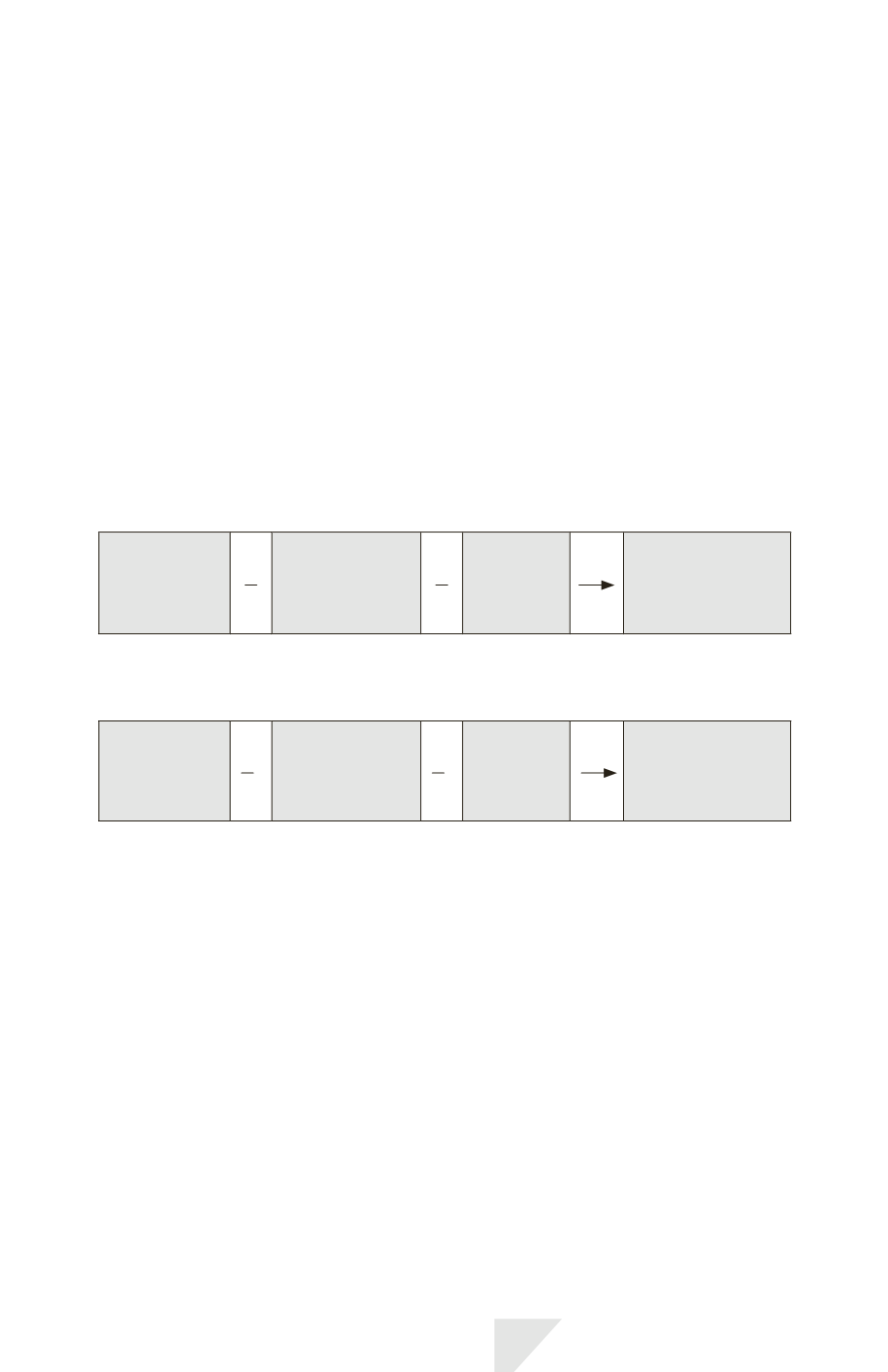

> Modèle du coût

La valeur comptable de l’immobilisation incorporelle s’établit comme suit :

Coût

Cumul des

amortissements

ultérieurs

Cumul

des pertes

de valeur

ultérieures

Valeur

comptable

* de

l’immobilisation

incorporelle

> Modèle de la réévaluation

La valeur comptable de l’immobilisation incorporelle s’établit comme suit :

Coût réévalué

selon sa juste

valeur

Cumul des

amortissements

ultérieurs

Cumul

des pertes

de valeur

ultérieures

Valeur

comptable

* de

l’immobilisation

incorporelle

La

juste valeur*

doit être déterminée par référence à un

marché actif*

.

Un marché actif est un marché sur lequel ont lieu des transactions sur l’actif

ou le passif, selon une fréquence et un volume suffisants pour fournir de façon

continue de l’information sur le prix (cf IFRS 13).

Dans la pratique, ces conditions sont très rarement atteintes, car il n’existe, le

plus souvent, pas de marché actif.

Selon les juridictions, un marché actif peut exister pour les éléments suivants :

licences de taxi, licences de pêche, quotas de production.

Un marché actif ne peut pas exister pour les éléments suivants : marques,

titres de journaux, brevets, car ces actifs sont uniques.

Lorsque, parmi la réévaluation d’un groupe d’actifs incorporels, l’évaluation

d’une immobilisation ne peut pas être effectuée à la juste valeur, il faut utiliser

la méthode du coût pour l’actif concerné.

IAS 38 – Immobilisations corporelles

181