300 / 942

300 / 942

Passifs

300

La méthode des unités de crédit projetées comporte deux variantes :

• variante générale : répartition selon la formule de constitution des

droits (méthode rétrospective) ;

• 2

e

variante : répartition des droits totaux sur une base linéaire au pro-

rata des années de service entre :

- la date à laquelle les services rendus par le membre du personnel ont

commencé à générer des droits à prestations en vertu du régime, et

- la date à laquelle les services supplémentaires rendus par le membre

du personnel ne généreront pas un montant significatif de droits à pres-

tations supplémentaires en vertu du régime.

La 2

e

variante n’est applicable que si elle est significativement plus favora-

ble au salarié que la variante générale.

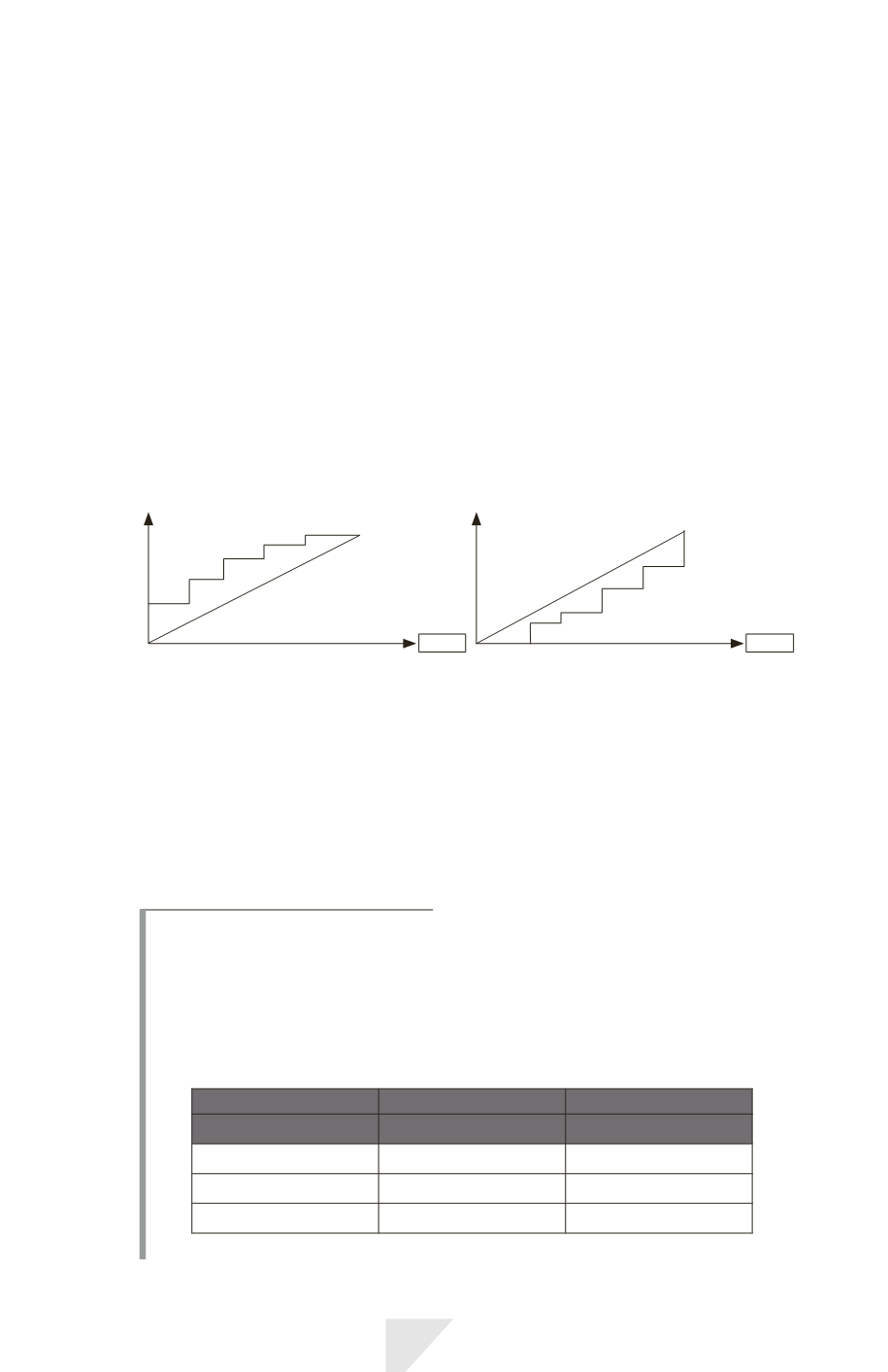

Variante générale

(plan chargé au départ)

2

e

variante

(plan chargé à l’arrivée)

droits

temps

droits

temps

Dans ce schéma, l’avantage accordé

au salarié s’obtient majoritairement

en début de carrière. Les droits

acquis sont supérieurs à ceux répar-

tis linéairement. Dans ce cas, il faut

retenir les droits acquis (méthode

rétrospective).

Dans ce schéma, l’avantage accordé

au salarié s’obtient majoritairement

en fin de carrière. Les droits acquis

en début de plan sont inférieurs à

ceux répartis linéairement. Dans ce

cas, il convient de retenir les droits

obtenus par la répartition linéaire, si

ceux-ci sont significativement supé-

rieurs aux droits acquis.

I

LLUSTRATION

5

Les données

M. Julien a été recruté le 1/01/N – 5. Son salaire annuel s’élève à 40 000

€

en N. Il partira à la retraite le 31/12/N + 9. Il percevra alors une indemnité

de départ.

La formule de calcul des droits à prestations est la suivante :

Hypothèse 1

Hypothèse 2

Ancienneté

Indemnité de départ Indemnité de départ

Inférieure à 5 ans

1 mois

rien

5

ancienneté < 10

3 mois

1 mois

10

ancienneté < 15

6 mois

6 mois

Déterminer le montant des droits à retenir selon IAS 19 au 31/12/N.