302 / 942

302 / 942

Passifs

302

Ces actifs ne peuvent être utilisés que pour payer ou financer les avan-

tages du personnel. Ils ne sont pas disponibles pour les créanciers de

l’entreprise. En conséquence, la juste valeur des actifs du régime est

déduite de l’obligation.

Les autres actifs (actifs non éligibles), comme une police d’assurance

sont comptabilisés en tant qu’actif distinct.

Les actifs du régime et les autres actifs sont évalués à leur juste valeur,

selon les dispositions de la norme IFRS 13.

Les actifs associés au régime sont donc traités de la manière suivante.

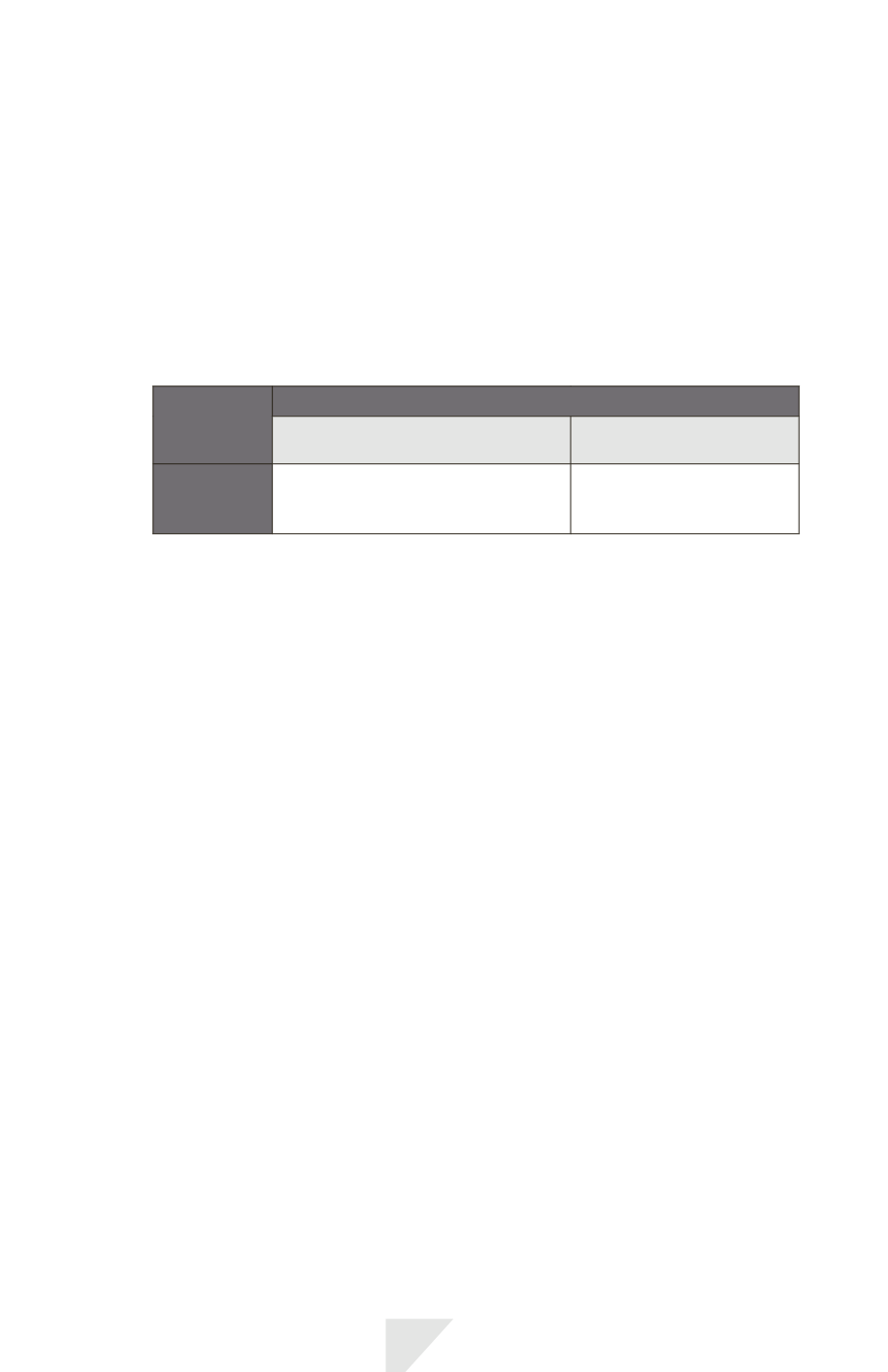

Nature de l’actif associé

Actifs du régime

(actifs éligibles)

Autres actifs

(actifs non éligibles)

Traitement

comptable

Ils n’apparaissent pas à l’actif du bilan :

la juste valeur des actifs du régime

est déduite de l’obligation

Ils sont comptabilisés à leur

juste valeur en tant qu’actifs

distincts

Le rendement des actifs du régime*

: désigne les intérêts, dividendes et

autres produits tirés desdits actifs, ainsi que les profits ou pertes réa-

lisés ou latents relatifs à ces actifs, après déduction des coûts d’admi-

nistration du régime et des impôts à payer par ledit régime (autres que

ceux inclus dans les hypothèses actuarielles utilisées pour évaluer l’obli-

gation au titre des prestations définies).

Depuis les exercices ouverts à compter du 1

er

janvier 2013, le rende-

ment des actifs du régime est déterminé de la même manière que la

charge financière sur la dette. Ce produit financier est calculé en mul-

tipliant la juste valeur des actifs du régime par le taux d’actualisation de

la dette, tels que déterminés au début de l’exercice et compte tenu de

la variation des actifs du régime attribuable au paiement de cotisations

et de prestations au cours de la période. En conséquence, la charge

financière (ou le produit net) est la multiplication du passif (actif net) à

l’ouverture de l’exercice par le taux d’actualisation.

L’écart entre le rendement théorique et le rendement réel des actifs du

régime est comptabilisé en autres éléments du résultat global [voir infra g)].

d) Effet du plafonnement de l’actif

Le

déficit ou l’excédent

* est égal à la différence entre :

- la valeur actualisée de l’obligation au titre des prestations définies [voir b)

supra] ;

- la juste valeur des actifs du régime [voir c) supra].

Lorsque le régime à prestations définies présente un excédent (Juste

valeur des actifs du régime > valeur actualisée de l’obligation), l’entité

doit évaluer l’actif net, au titre des prestations définies, au plus faible

des deux montants suivants :

- l’excédent du régime ;