306 / 942

306 / 942

Passifs

306

g) Réévaluations du passif (de l’actif) net (à comptabiliser en autres éléments

du résultat global)

Les réévaluations (ou réestimations « remeasurement ») de la dette cor-

respondent à tous les autres changements de valeur de l’engagement net,

c’est-à-dire autre que le coût des services et les intérêts nets sur le passif.

Les effets de chaque nouvelle réestimation comprennent trois éléments :

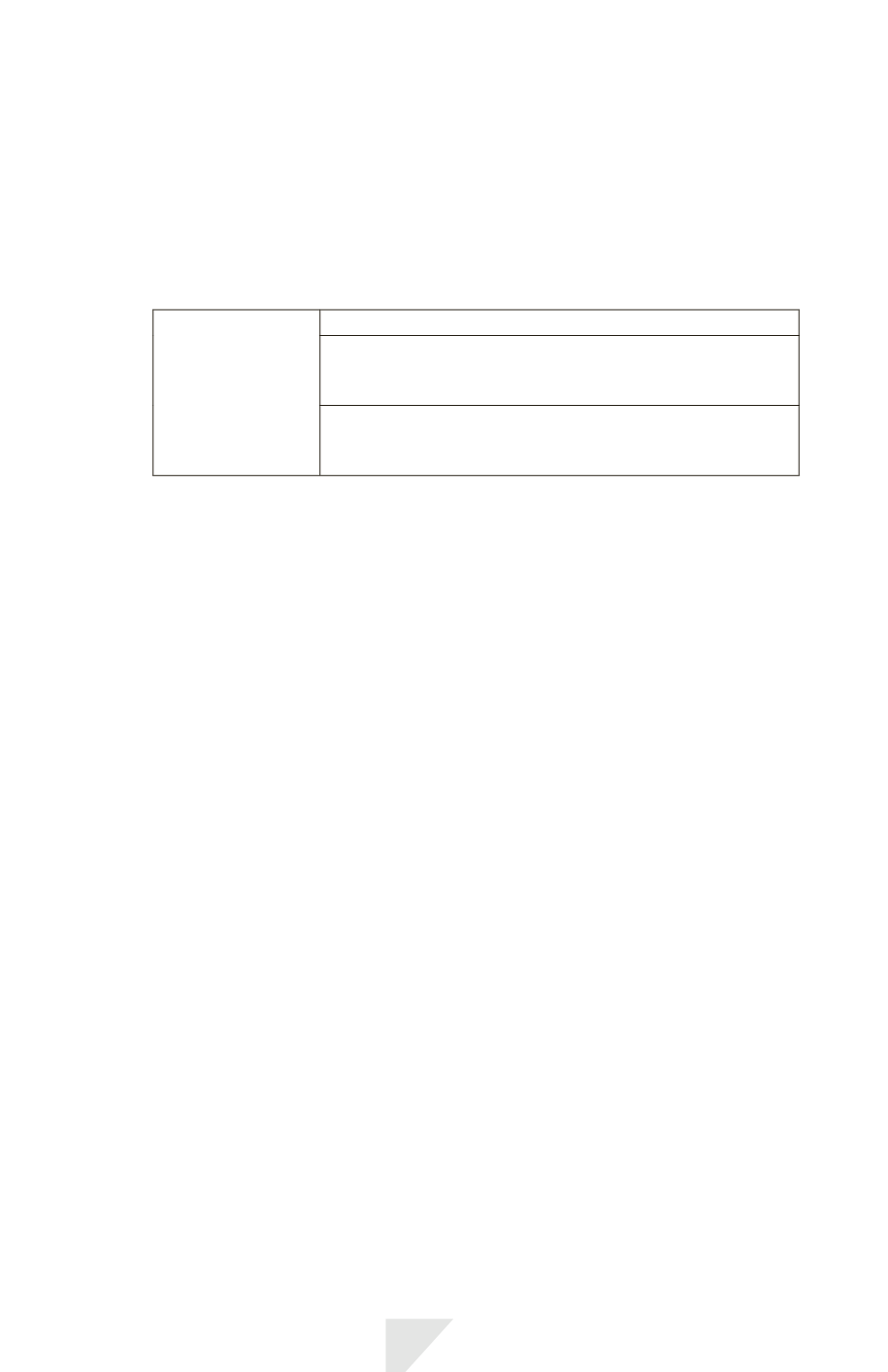

Réévaluation du

passif (de l’actif) net

Écarts actuariels

Écart entre rendement réel des actifs du régime et montant

théorique pris en compte dans le calcul des intérêts nets sur

le passif (l’actif) net

Variation de l’effet plafonnement de l’actif du régime, sous

déduction de la fraction intégrée dans le calcul des intérêts nets

sur le passif (l’actif) net

Les

écarts actuariels

* incluent :

- les ajustements liés à l’expérience (les effets des différences entre les

hypothèses actuarielles antérieures et ce qui s’est effectivement produit) et

- les effets de changements d’hypothèses actuarielles.

Les écarts actuariels peuvent notamment résulter :

- de taux plus élevés ou plus faibles de rotation du personnel, de départ

en retraite anticipée, de mortalité ou d’augmentation des salaires… ;

- de l’incidence de changements dans les hypothèses portant sur les

options de paiement des prestations ;

- de l’impact de l’évolution du taux d’actualisation.

Les écarts actuariels proviennent exclusivement de la valeur actualisée

de l’obligation, l’écart entre le rendement théorique et le rendement

réel des actifs du régime étant identifié séparément dans la réestimation

du passif (cette différence constituait un écart actuariel dans la précé-

dente version de la norme).

Le

rendement des actifs du régime

* comprend les intérêts, dividendes et

autres produits issus de ces actifs, les plus ou moins-values et la varia-

tion de juste valeur des actifs. De ces revenus, doivent être déduits les

coûts de gestion ainsi que les impôts à payer par le régime.

L’écart entre ce rendement et le produit financier théorique pris en

compte dans le calcul des intérêts nets sur le passif (l’actif) net est un

élément de la réévaluation du passif.

De la même manière, l’écart entre la variation totale de l’effet du pla-

fond de l’actif et les intérêts sur le plafond pris en compte dans le calcul

des intérêts nets sur le passif (l’actif) net est un élément de la réévalua-

tion du passif.

La comptabilisation de l’effet de la réévaluation du passif (de l’actif) net

en autres éléments du résultat global est définitive. Aucun recyclage en

résultat ne peut être effectué ultérieurement. Toutefois, l’entité peut les

virer à une autre composante des capitaux propres.