439 / 942

439 / 942

> Conversion des états financiers des activités à l’étranger

Lorsque les résultats et la situation financière d’une activité à l’étranger

sont convertis dans une

monnaie de présentation*

afin d’être intégrés par

consolidation, consolidation proportionnelle ou mise en équivalence dans

les états financiers consolidés d’une entité, les procédures suivantes sont

utilisées :

- Procédures de conversion de la

monnaie fonctionnelle*

en monnaie de

présentation.

- Procédures de consolidation normales : élimination des soldes intra-

groupes, élimination des transactions intragroupes…

Les

écarts de change*

résultant du règlement d’éléments monétaires ou de

la conversion d’éléments monétaires à des cours différents de ceux qui

ont été utilisés lors de leur comptabilisation initiale sont comptabilisés en

produits ou en charges, dans les états financiers de l’activité à l’étranger.

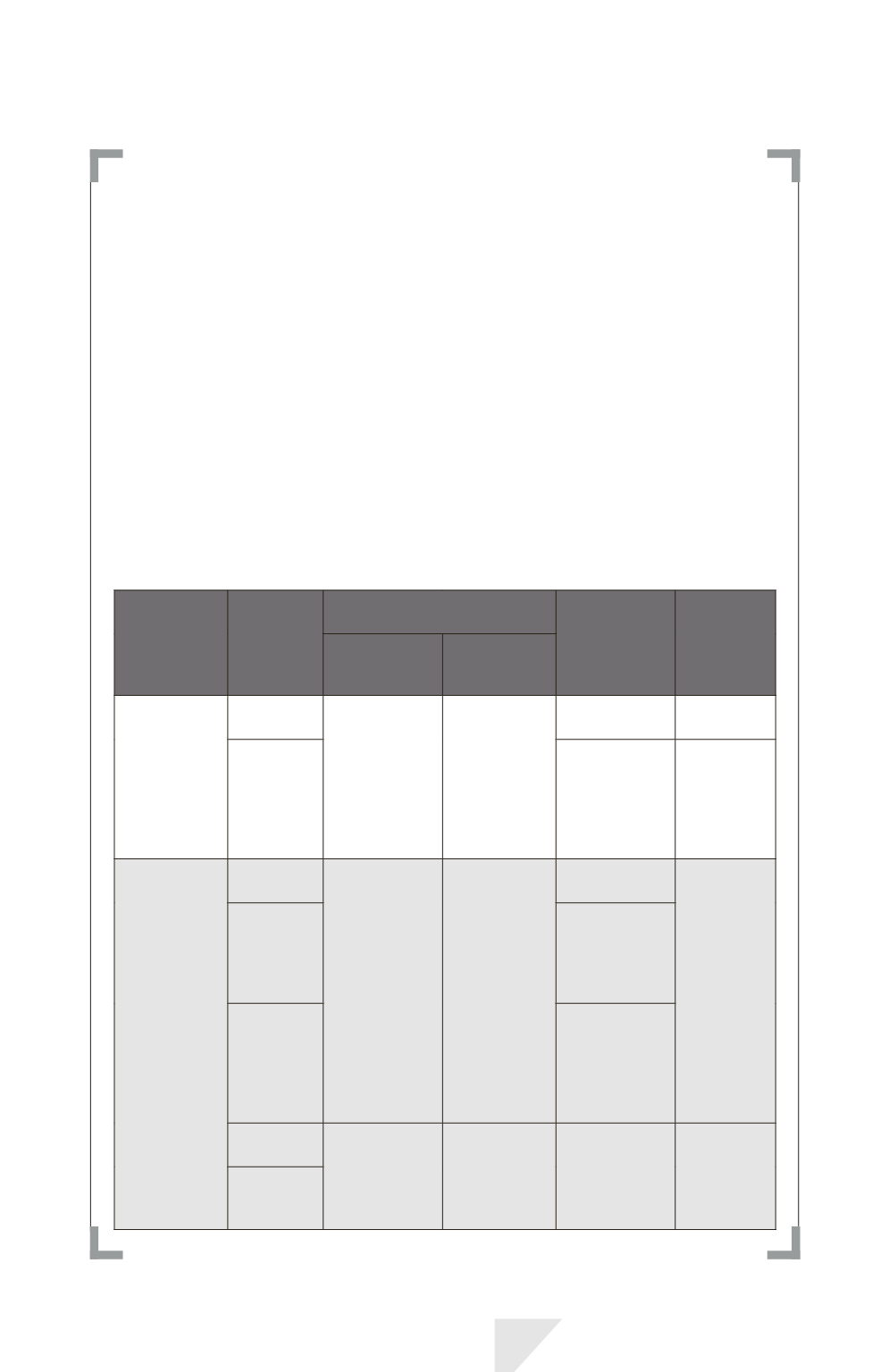

Opérations Éléments

concernés

Nature de l’économie

de la monnaie

Méthode

d’évaluation

à la clôture

Traitement

des écarts

de change

fonctionnelle

de

présentation

Transactions

en monnaies

étrangères

Éléments

monétaires

N/A

N/A

Cours de

clôture

En résultat

Éléments

non

monétaires

Cours de

change à la

date de la

transaction

Résultat

(sauf cas

particulier

où impact

capitaux

propres)

Conversion

des états

financiers

dans

la monnaie

fonctionnelle

Éléments

monétaires

Non hyper-

inflationniste

N/A

Cours de

clôture

Résultat

(sauf cas

particulier

où impact

capitaux

propres)

Éléments

non

monétaires

au coût

historique

Cours de

change à la

date de la

transaction

Éléments

non

monétaires

à la juste

valeur

Cours de

change à

la date de

détermination

de la juste

valeur

Éléments

monétaires

hyper-

inflationniste

N/A

Selon IAS 29 Selon IAS 29

Éléments

non

monétaires

IAS 21 – Monnaies étrangères

439