440 / 942

440 / 942

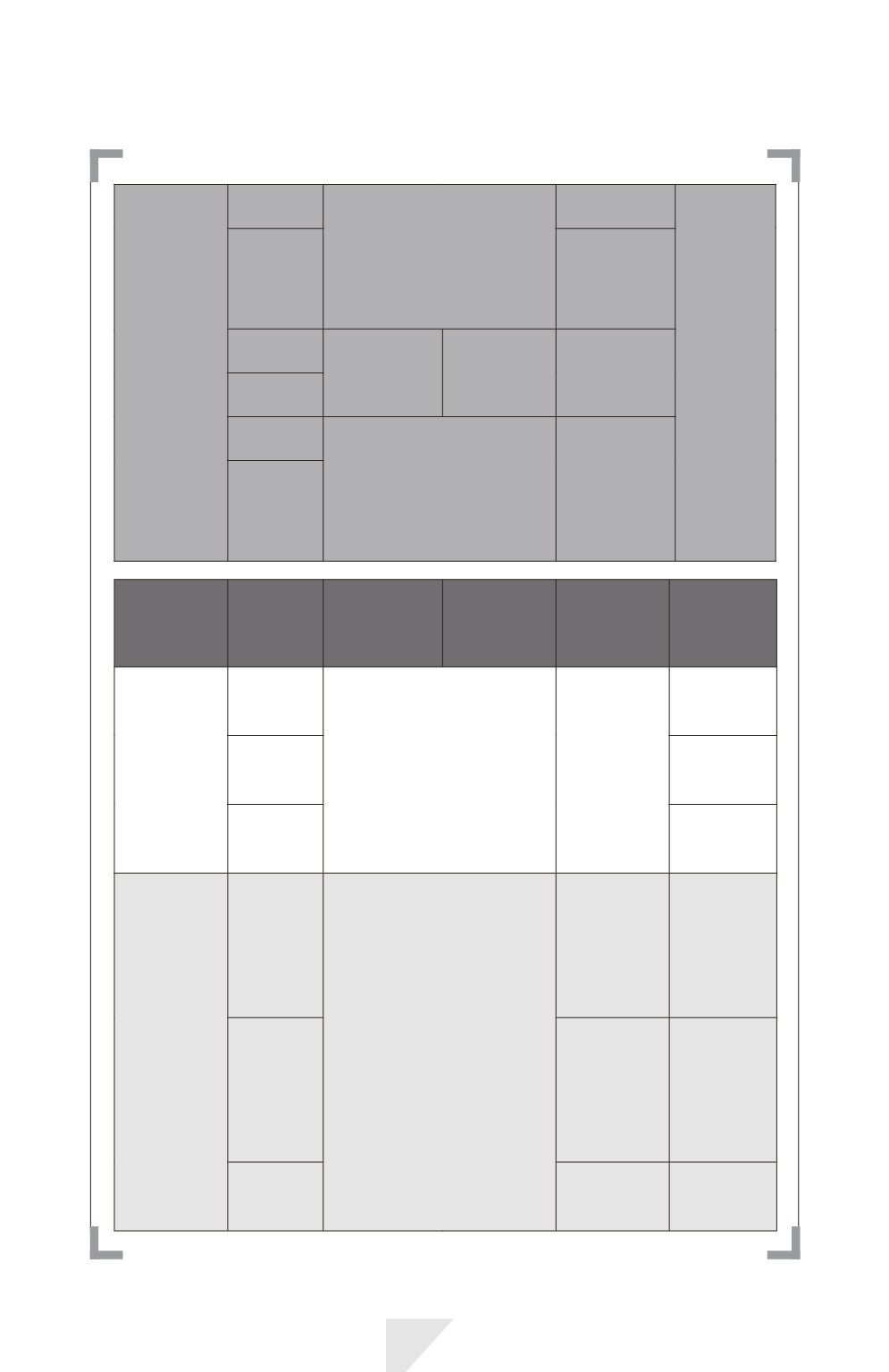

Situations particulières

440

Conversion

des états

financiers

dans la mon-

naie de pré-

sentation

Actifs,

passifs

Non hyperinflationniste

Cours

de clôture

Composante

distincte

des capitaux

propres

(

Autres

éléments

du résultat

global*

)

Produits,

charges

Cours

de change

à la date

de la

transaction

Actifs,

passifs

Hyper-

inflationniste

Non hyper-

inflationniste

1) Retraitement

selon IAS 2)

Cours

de clôture

Produits,

charges

Actifs,

passifs

Hyperinflationniste

1) Retraitement

selon IAS 29

2) Cours

de clôture

(y compris

données

comparatives)

Produits,

charges

Opérations Éléments

concernés

Monnaie

fonctionnelle

de l’activité

à l’étranger

Monnaie

fonction-

nelle de

l’entité

Nature des

écarts de

change

Traitement

des écarts

de change

Conversion

des activités

à l’étranger

dans

les états

financiers

Éléments

monétaires

à LT

Identique

N/A

Bilan dans

les capitaux

propres

Autres

éléments

monétaires

En résultat

Éléments

non

monétaires

Bilan dans

les capitaux

propres

Conversion

des activités

à l’étranger

dans

les états

financiers

de l’entité

Éléments

monétaires

Différente

Écart de

change sur

conversion

de la monnaie

dans la

monnaie

fonctionnelle

En résultat

Éléments

monétaires

Écart de

change

correspondant

à la variation

des cours

entre plusieurs

périodes

Bilan dans

les capitaux

propres

Éléments

non

monétaires

N/A

Bilan dans

les capitaux

propres